Piénsalo de esta forma: una fuente de financiamiento es simplemente el camino que toma una empresa para conseguir el dinero que necesita. Es el oxígeno que le permite no solo operar día a día, sino también crecer y enfrentar cualquier bache en el camino.

En esencia, es el sistema circulatorio de tu negocio, bombeando el capital justo donde se necesita para que todo funcione y se expanda.

El combustible que impulsa a tu empresa

Imagina que tu negocio es un auto de carreras. Tus ideas, tus productos y tu equipo son el chasis y el motor, pero el financiamiento es ese combustible de alto octanaje indispensable. No solo sirve para arrancar, sino para pisar el acelerador a fondo y ganar la carrera en tu mercado.

Esto va mucho más allá de simplemente "conseguir dinero". De hecho, es una de las decisiones estratégicas más críticas que tomarás como líder de tu empresa.

Elegir la fuente correcta significa encontrar un socio que entienda tu visión y cuyas condiciones se alineen con la etapa en la que te encuentras. No es lo mismo buscar capital para validar una idea (etapa semilla) que para financiar la apertura de una nueva planta o la entrada a mercados internacionales. Cada fase del viaje requiere un tipo de "combustible" diferente para ser realmente eficiente.

Una buena estrategia de financiamiento no solo te da liquidez. Actúa como un catalizador que acelera la innovación, te hace más competitivo y te pone en la ruta del crecimiento sostenible. Es lo que marca la diferencia entre una empresa que sobrevive y una que lidera.

El financiamiento adecuado puede traer mucho más que solo capital a la mesa. Dependiendo de quién te lo proporcione, también puede incluir:

- Experiencia y mentoría: Inversionistas que ya recorrieron el camino y pueden guiarte.

- Una red de contactos valiosa: Acceso a nuevos clientes, proveedores clave o alianzas estratégicas.

- Validación en el mercado: El respaldo de una institución o un inversionista reconocido abre muchísimas puertas.

- Flexibilidad para operar: Te da el margen para manejar tu flujo de caja, comprar inventario o invertir en tecnología sin ahogar las finanzas del día a día.

¿Por qué es una decisión tan crucial?

La fuente de financiamiento que elijas impacta directamente la estructura de tu compañía, el control que mantienes sobre ella y, por supuesto, su capacidad para escalar. Una mala decisión puede dejarte con una deuda imposible de pagar o hacer que cedas demasiado control de tu empresa antes de tiempo.

Por el contrario, la elección correcta te da la tranquilidad y los recursos para ejecutar tu plan de negocio con confianza. Te permite contratar al talento que necesitas, invertir en marketing para llegar a más clientes o comprar esa maquinaria que duplicará tu producción. En pocas palabras, convierte tus planes en acciones tangibles y resultados que se pueden medir.

Si quieres explorar más a fondo cómo estos activos se convierten en el motor de tu operación, te invito a leer nuestro artículo sobre qué son los recursos financieros.

Entender a fondo qué es una fuente de financiamiento es el cimiento para construir una empresa sólida y preparada para lo que venga. Es la base sobre la que se construyen las grandes historias de éxito.

Clasificando las opciones de financiamiento disponibles

Para navegar el complejo mundo del financiamiento, primero hay que entender el mapa. Cada fuente de financiamiento es una ruta distinta, con sus propias reglas del juego, ventajas y, por supuesto, desafíos. La elección correcta no es una fórmula mágica; depende por completo de dónde está parada tu empresa hoy y hacia dónde quieres llevarla mañana.

El primer gran cruce de caminos divide todas las opciones en dos territorios principales: las fuentes internas y las externas.

- Financiamiento Interno: Este es el capital que tu propio negocio es capaz de generar. Sale de la reinversión de utilidades, de poner a trabajar mejor los activos que ya tienes o de las aportaciones que hacen los socios fundadores. Se podría decir que es el combustible más puro, porque no dependes de nadie más para conseguirlo.

- Financiamiento Externo: Aquí es cuando sales a buscar capital fuera de tu organización. Este camino se abre a su vez en dos grandes avenidas: la deuda y el capital. Cada una tiene implicaciones muy diferentes para el futuro de tu empresa.

Deuda o capital: la decisión estratégica fundamental

Cuando optas por buscar dinero afuera, la decisión más importante que vas a tomar es si vas a pedirlo prestado (deuda) o si vas a ceder un pedazo de tu empresa a cambio de una inversión (capital). Esta elección va a definir no solo tu relación con quienes te financian, sino el control que mantienes sobre tu propio negocio.

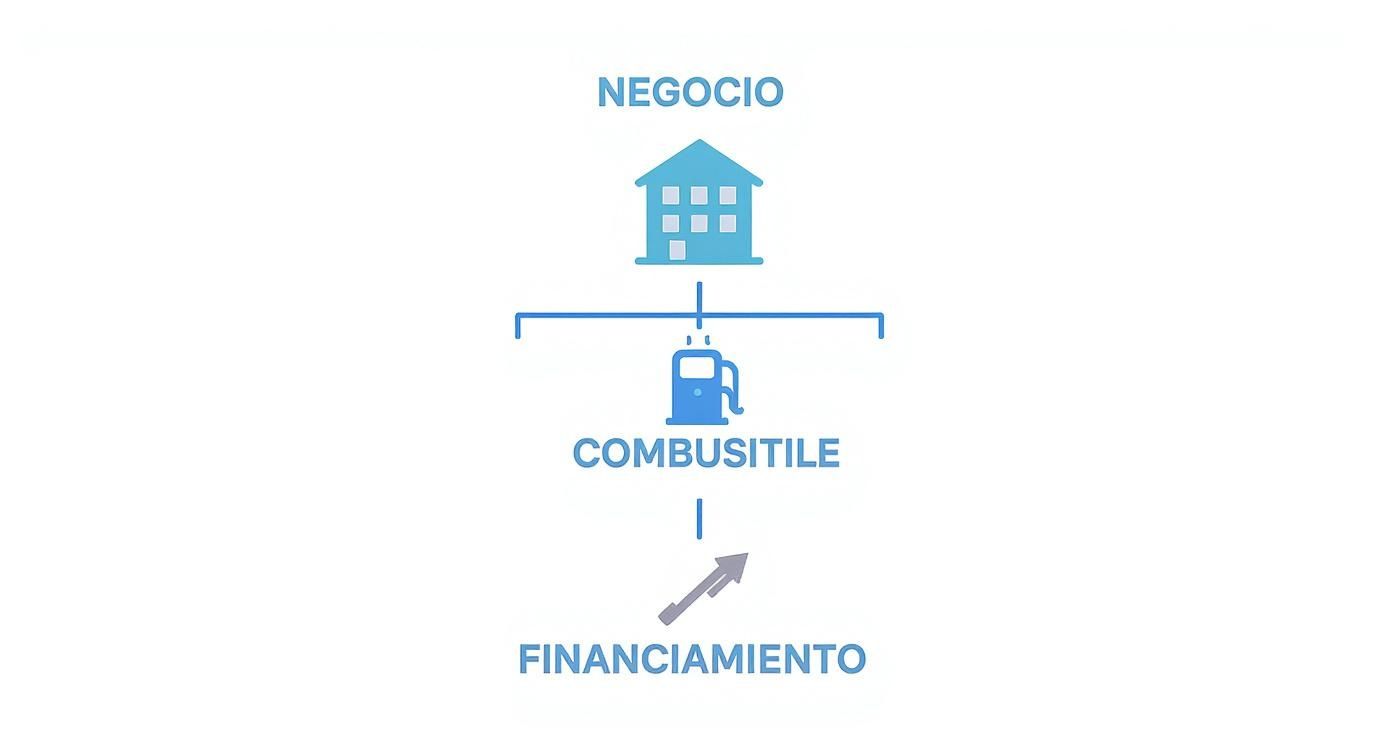

El siguiente diagrama lo deja muy claro: el financiamiento es el combustible que conecta tu negocio con su verdadero potencial de crecimiento.

La imagen nos recuerda que sin el combustible adecuado, el motor del negocio, por más potente que sea, simplemente no puede generar el impulso necesario para despegar y alcanzar nuevas alturas.

La deuda, para ponerlo simple, es como rentar dinero. Te comprometes a devolver el monto original más un interés en un plazo acordado. La gran ventaja es que mantienes el 100% de la propiedad de tu empresa, pero a cambio adquieres una obligación de pago fija, sin importar si tus ventas van viento en popa o si atraviesas una mala racha.

Por otro lado, el capital es como sumar un nuevo socio a tu equipo. Un inversionista te da dinero a cambio de un porcentaje de las acciones de tu compañía. Aquí no tienes que devolver el dinero, pero ahora compartes la propiedad, las decisiones estratégicas y, claro, las futuras ganancias.

Elegir entre deuda y capital no es solo una cuestión de números, es una decisión sobre la cultura y el gobierno de tu empresa. La deuda exige una disciplina financiera de hierro para cumplir con los pagos, mientras que el capital demanda transparencia y la habilidad de colaborar con nuevos socios estratégicos.

Comparativa de fuentes de financiamiento deuda vs. capital

Para visualizar mejor estas diferencias, analicemos sus características clave. Entender los pros y contras de cada fuente de financiamiento te permitirá alinear tu estrategia con tus metas a largo plazo y tu apetito por el riesgo. Si quieres ver cómo se aplica esto en la práctica, puedes explorar estos ejemplos de recursos financieros que lo ilustran muy bien.

Esta tabla comparativa te ayudará a ver de forma clara las implicaciones de cada camino.

| Característica | Financiamiento de deuda | Financiamiento de capital |

|---|---|---|

| Control | Mantienes el control total sobre la empresa y sus decisiones operativas. | Cedes un porcentaje de propiedad y, a menudo, un asiento en el consejo. |

| Obligación | Tienes una obligación legal de devolver el capital más los intereses en plazos fijos. | No hay obligación de devolver la inversión. El inversionista gana si la empresa tiene éxito. |

| Costo | El costo es predecible y se limita a los intereses pactados, que son deducibles de impuestos. | El "costo" es la dilución de tu participación y compartir las ganancias futuras. |

| Riesgo para la empresa | El riesgo es mayor en etapas tempranas; si no puedes pagar, puedes enfrentar la quiebra. | El riesgo financiero es menor para la empresa, ya que no hay pagos fijos que realizar. |

| Duración | Generalmente es una relación a corto o mediano plazo que termina cuando se liquida el préstamo. | Es una relación a largo plazo. El inversionista se convierte en un socio estratégico. |

En resumen, no existe una respuesta única que sirva para todos. Una empresa con flujos de caja estables y predecibles podría encontrar en la deuda la herramienta perfecta para expandirse sin ceder ni un ápice de propiedad. Por el contrario, una startup tecnológica con un potencial enorme pero con ingresos aún inciertos, podría ver en el capital al socio ideal para pisar el acelerador y crecer de forma exponencial.

El camino tradicional y las rutas más ágiles para el financiamiento

Cuando una empresa necesita dinero, casi por instinto, lo primero que se nos viene a la mente es el banco. La banca comercial es, sin duda, la ruta más transitada y consolidada en México, un pilar que ofrece estructura, predictibilidad y un menú bastante completo de productos financieros.

Pensemos en los bancos como las grandes autopistas del financiamiento. Son caminos bien pavimentados, con reglas claras y señales por todos lados. Sí, a veces el tráfico es lento y los peajes (o sea, los requisitos) pueden ser bastante altos, pero al final del día, te ofrecen una ruta segura para llegar a tu destino. En México, la banca comercial ha sido, históricamente, la principal fuente de capital para el sector privado. De hecho, según datos del Centro de Estudios de las Finanzas Públicas (CEFP), la banca comercial representó el 49.9% del total del crédito otorgado en un análisis reciente, superando incluso a la banca de desarrollo. Puedes echarle un ojo al análisis completo del sistema financiero para ver el panorama general.

Esta preferencia masiva se debe a la variedad de herramientas que ofrecen, pero dos de ellas son el pan de cada día para las empresas: el crédito simple y el crédito revolvente.

Las herramientas clave de la banca tradicional

Para sacarle jugo a esta fuente, es fundamental entender sus instrumentos principales y, sobre todo, saber cuándo usar cada uno. No todos los créditos son iguales ni sirven para lo mismo.

-

Crédito Simple: Imagina que necesitas comprar una máquina nueva que cuesta una fortuna. El crédito simple es justo para eso. El banco te da una suma de dinero fija, de un solo golpe, para esa compra específica. Lo pagas en mensualidades durante un plazo que ya acordaron. Es la opción ideal para comprar activos fijos, financiar una expansión que ya tienes planeada o cualquier proyecto con un costo bien definido.

-

Crédito Revolvente (o Línea de Crédito): Esto es más como tener un fondo de emergencia a tu disposición. El banco te aprueba un monto máximo que puedes usar como y cuando lo necesites. Lo usas, lo pagas y, ¡pum!, lo tienes disponible otra vez. Es la herramienta perfecta para manejar el capital de trabajo, tapar esos baches de liquidez entre lo que vendes y lo que cobras, o para no dejar pasar oportunidades de oro, como comprar inventario con un gran descuento.

Claro, para acceder a estos productos, el proceso es riguroso. Los bancos necesitan cubrirse las espaldas, así que van a revisar con lupa tu historial crediticio, tus estados financieros, cómo se ve tu flujo de efectivo a futuro y, casi siempre, te van a pedir garantías reales, como una propiedad o maquinaria.

La gran ventaja: La banca tradicional te da estructura y tasas de interés que suelen ser competitivas.

El gran inconveniente: Su rigidez y los tiempos de espera eternos para la aprobación pueden ser un verdadero dolor de cabeza para empresas que necesitan moverse rápido.

Factoraje financiero: una solución para tener liquidez ya

Ahora, ¿qué pasa cuando tu negocio va viento en popa, tienes ventas aseguradas, pero tus clientes te pagan a 30, 60 o hasta 90 días? Ese desfase entre facturar y cobrar es una trampa mortal que puede ahogar hasta a la empresa más sana. Justo aquí es donde brilla una alternativa ágil y muy potente: el factoraje financiero.

Ojo, el factoraje no es un préstamo. Es, en esencia, vender tus cuentas por cobrar (tus facturas, pues) a una institución financiera, que se conoce como "factor". Esta empresa te adelanta un porcentaje altísimo del valor de la factura, que normalmente anda entre el 80% y 95%, y lo hace casi de inmediato.

Vamos a pintarlo con un ejemplo:

- Tu empresa exportadora acaba de cerrar un trato por $100,000 USD con un cliente en Estados Unidos.

- El cliente tiene 90 días para pagar, pero tú necesitas esa lana ahora para la nómina y los proveedores.

- En lugar de comerte las uñas durante tres meses, le cedes esa factura a una empresa de factoraje.

- La empresa de factoraje te deposita $90,000 USD en menos de 48 horas.

- Cuando tu cliente pague la factura en 90 días, la empresa de factoraje cobra los $100,000 USD completos y te da el resto, después de descontar su comisión.

Esta fuente de financiamiento es oro molido para las Pymes y las empresas exportadoras que mueven mucho volumen de facturación con plazos de pago largos.

El factoraje convierte tus ventas a crédito en dinero contante y sonante, liberando todo ese capital de trabajo que tenías atrapado en papel. Es una solución que le da prioridad a la velocidad y la flexibilidad, dejando atrás la rigidez de un crédito bancario. La decisión entre un crédito estructurado y una solución ágil como el factoraje depende totalmente de tu necesidad: ¿buscas capital para un proyecto a largo plazo o necesitas liquidez para operar el día a día? La respuesta a esa pregunta te guiará al socio financiero que de verdad te conviene.

El capital privado: el motor para un crecimiento acelerado

Si piensas en la banca tradicional y el factoraje como las herramientas para el día a día y para crecer a un ritmo constante, el capital privado es otra cosa. Es el combustible de cohete para las empresas que no solo quieren competir, sino que aspiran a dominar su mercado.

Aquí ya no hablamos de un simple préstamo. Entramos en un terreno donde la fuente de financiamiento es mucho más que un cheque; es sumar a un socio estratégico a tu equipo. La lógica es sencilla: a cambio de una fuerte inyección de capital, cedes un porcentaje de las acciones de tu compañía. A diferencia de un crédito, aquí no hay una deuda que pagar cada mes. El inversionista apuesta por tu visión, y su ganancia depende directamente de que tu empresa crezca y valga mucho más en el futuro.

Lo que de verdad distingue a esta opción es el concepto de "capital inteligente". Estos inversionistas no solo ponen el dinero sobre la mesa. Abren su agenda de contactos, comparten su experiencia en la industria y te guían para que no cometas los errores que ellos ya cometieron. Es una verdadera alianza para acelerar tu curva de aprendizaje y, por supuesto, tu crecimiento.

Dentro de este universo, hay dos figuras clave que, aunque comparten la misma filosofía, juegan en momentos muy diferentes del partido: los inversionistas ángeles y los fondos de capital privado (Private Equity).

Inversionistas ángeles: los que creen en ti primero

Un inversionista ángel suele ser una persona con un alto patrimonio y, lo más importante, con una gran trayectoria empresarial. Invierte su propio dinero en startups o empresas que apenas están naciendo. Son los que se arriesgan con una idea prometedora, muchas veces antes de que haya siquiera una venta.

Su rol es fundamental para que un proyecto pase del pizarrón a la realidad. Te dan ese capital semilla para desarrollar el producto, validar el modelo de negocio y armar tu primer equipo.

- ¿Para quién es? Empresas en etapa semilla y arranque temprano (early stage).

- ¿Cuánto invierten? Por lo general, son montos más pequeños, desde unos cuantos miles hasta cientos de miles de dólares.

- ¿Qué aportan de verdad? Además del dinero, su mentoría personal y sus contactos iniciales valen oro. Suelen involucrarse de cerca con el emprendedor.

Imagina que tienes un prototipo de software increíble, pero te falta dinero para contratar a dos programadores y lanzar la primera versión. Ahí es donde entra el inversionista ángel.

Fondos de capital privado: el salto a las grandes ligas

Por otro lado, los fondos de Private Equity son instituciones que manejan el dinero de otros (fondos de pensiones, aseguradoras, familias acaudaladas) para invertir en empresas que ya están consolidadas y tienen un potencial de crecimiento probado. Ellos no invierten en ideas, invierten en negocios que ya funcionan y que necesitan un gran empujón para escalar de forma masiva.

Su jugada es adquirir una parte importante de la empresa, meterse a fondo para optimizar operaciones, acelerar la expansión (a veces comprando competidores) y, después de unos años, vender su participación con una ganancia considerable.

Un fondo de capital privado no te va a financiar la nómina. Su objetivo es transformar una empresa regional exitosa en un líder nacional o incluso internacional. Su visión es 100% estratégica y de alto impacto.

- ¿Para quién es? Empresas en etapa de crecimiento, expansión y madurez.

- ¿Cuánto invierten? Sus cheques son mucho más grandes, casi siempre en el rango de los millones de dólares.

- ¿Qué aportan de verdad? Traen experiencia en gestión a gran escala, gobierno corporativo, fusiones y adquisiciones, y estrategias para salir a otros mercados. Es común que tomen un asiento en el consejo de administración.

Si tu empresa ya factura millones, tiene una base de clientes sólida y tu plan es abrir operaciones en tres nuevos países, un fondo de capital privado es la fuente de financiamiento que necesitas para dar ese salto cuántico.

Ahora bien, atraer este tipo de capital no es un paseo. Requiere preparar un pitch impecable, tener un plan de negocio a prueba de balas y estar listo para que tu empresa sea auditada hasta el último detalle (due diligence). Y lo más importante: tienes que estar dispuesto a ceder un pedazo de tu creación y a colaborar con nuevos socios. El premio a cambio es el capital y la experiencia para llevar tu negocio a un nivel que, por tu cuenta, podría tomarte décadas alcanzar.

Apoyos gubernamentales y otras fuentes que no te puedes perder

Cuando piensas en financiamiento, lo primero que suele venir a la mente es un banco o un inversionista. Pero hay todo un mundo de opciones más allá de lo tradicional, un ecosistema de apoyo diseñado por el gobierno para darle un empujón a sectores clave de la economía.

Estas alternativas no son la competencia de la banca comercial, sino un complemento. Su objetivo no es solo ganar dinero, sino mover la aguja del desarrollo económico, la innovación y la capacidad exportadora del país. Para una Pyme, conocer estas rutas puede ser la diferencia entre conseguir capital accesible y quedarse en el intento.

La banca de desarrollo: tu aliada estratégica

En México, la banca de desarrollo es, en esencia, el brazo financiero del gobierno. Su trabajo es apoyar proyectos que impulsan el crecimiento. Instituciones como Nacional Financiera (NAFIN) y el Banco Nacional de Comercio Exterior (Bancomext) no son el banco donde abres tu cuenta de nómina. Su misión es "emparejar la cancha" y llegar a donde los bancos comerciales a veces no se animan.

-

Nacional Financiera (NAFIN): Es la gran aliada de las micro, pequeñas y medianas empresas (MiPymes). Su principal jugada es ofrecer garantías a los bancos comerciales. Dicho de otro modo, le dicen al banco: "Préstale a esta Pyme, si algo sale mal, yo respondo". Esto reduce el riesgo para el banco y te abre la puerta a ti. También tienen créditos directos para proyectos más grandes y ofrecen mucha capacitación, que nunca está de más.

-

Banco Nacional de Comercio Exterior (Bancomext): Su nombre lo dice todo. Están enfocados en empresas que juegan en las ligas internacionales, ya sea exportando o importando. Te pueden financiar desde que compras la materia prima para tu producto de exportación hasta que tu cliente en el extranjero te paga. Son expertos en mitigar los riesgos del comercio exterior.

Normalmente, accedes a estos programas a través de tu banco de siempre, pero las condiciones son mucho mejores en plazos y tasas. El gobierno está subsidiando parte del riesgo. La clave es tener un proyecto sólido y bien armado que haga sentido con los sectores que estas instituciones quieren impulsar.

El ahorro interno: el motor silencioso de la economía

Ahora, hablemos de una fuerza tremenda pero que a menudo pasa desapercibida: el ahorro de todos los mexicanos. Puede sonar a clase de macroeconomía, pero tiene un impacto directo en la cantidad de dinero disponible para prestarle a empresas como la tuya.

El dinero que millones de mexicanos ahorran para su retiro en las Afores no se queda guardado en una caja fuerte. Ese capital se invierte en proyectos productivos, bonos de empresas y obras de infraestructura, convirtiéndose en una fuente de financiamiento estable y de largo plazo para el país.

Esta dinámica es un círculo virtuoso que fortalece todo el sistema financiero. Entre más ahorro haya, más capacidad de préstamo se genera. De hecho, el ahorro para el retiro es una de las fuentes de financiamiento interno que más ha crecido en México. Cifras recientes muestran que la captación bancaria tradicional ha crecido de forma sostenida, y los depósitos a la vista han tenido un aumento notable, lo que indica un sistema financiero más dinámico. Si te interesa el detalle, el informe sobre la situación de la banca en México de BBVA Research lo explica muy bien.

¿Por qué te importa esto como empresario? Porque significa que el crédito disponible no depende solo de las políticas de un banco. Depende de la salud económica del país. Un mercado de capitales fuerte, alimentado por el ahorro de todos, se traduce en más y mejores opciones de financiamiento para crecer.

En pocas palabras, no te quedes solo con lo obvio. Mira más allá. Los apoyos del gobierno pueden darte ese empujón que necesitas con condiciones que no encontrarás en otro lado. Y la solidez del ahorro nacional asegura que siempre habrá capital buscando buenos proyectos para invertir. Como el tuyo.

¿Cómo elegir la fuente de financiamiento correcta?

Ya que hemos explorado el mapa de opciones, llegamos al momento de la verdad: decidir qué camino tomar. Elegir la fuente de financiamiento adecuada no es como pedir un platillo de un menú; es una de las decisiones más estratégicas que tomarás para tu empresa. Una buena elección puede ser el cohete que te ponga en órbita, pero una equivocada se convierte rápido en un ancla pesada y muy cara.

Para tomar esta decisión con la cabeza fría, necesitas analizarla bien. No se trata de encontrar la opción "perfecta" que le sirva a todos, sino la que embona a la medida con tu negocio, justo ahora.

Los pilares de tu decisión

Antes de pensar en tocarle la puerta a un banco o a un inversionista, lo primero es hacer un autoexamen honesto y a fondo de tu empresa. Piensa en estos cuatro puntos como si fueran tu brújula personal en este proceso:

-

Etapa de tu empresa: ¿Apenas estás arrancando, en la fase semilla? ¿O ya estás en pleno crecimiento, con ventas que no paran de subir? ¿Quizá eres una empresa ya madura que busca ser más eficiente? La respuesta lo cambia todo. Un inversionista ángel es perfecto para la primera etapa, mientras que un crédito para maquinaria pesada encaja mejor en la última.

-

Necesidad específica del capital: Seamos claros, ¿para qué quieres el dinero? No es lo mismo buscar liquidez para cubrir la nómina y a los proveedores que necesitar fondos para comprar equipo nuevo o lanzar una campaña de marketing para abrir un nuevo mercado. Define el objetivo con precisión milimétrica. Si lo que necesitas es aceite para que la maquinaria del día a día no se detenga, nuestro artículo sobre ejemplos de capital de trabajo te dará una perspectiva muy clara.

No busques dinero solo porque te lo ofrecen. Busca el capital correcto para una necesidad que puedas medir. El dinero sin un plan es la receta perfecta para el desastre.

El costo real del dinero

Ningún análisis está completo sin entender cuánto te va a costar realmente el financiamiento, y créeme, va mucho más allá de la tasa de interés. Aquí te enfrentas a una de las grandes decisiones como empresario:

- Deuda (Costo financiero): Su costo es directo y fácil de calcular: devuelves lo que te prestaron más los intereses. Te obliga a tener disciplina con los pagos, pero lo mejor es que conservas el 100% de la propiedad de tu negocio.

- Capital (Costo de dilución): Aquí no hay intereses que pagar, pero a cambio cedes un pedazo de tu empresa. El costo real es compartir tus ganancias futuras y, muchas veces, también el control sobre las decisiones importantes.

Por último, no olvides revisar la flexibilidad de los términos. ¿El contrato te permite adelantar pagos sin que te castiguen? ¿Qué pasa si las ventas bajan un mes? ¿El inversionista te dará libertad para operar o querrá meterse en cada decisión? A veces, un poco más de flexibilidad vale mucho más que una tasa de interés un punto más baja.

Un diagnóstico financiero profesional, como los que hacemos en Cenit, es clave para poner todas estas piezas en orden. Te ayuda a ver el rompecabezas completo y a asegurar que la fuente de financiamiento que elijas sea un motor para tu crecimiento, y no un freno de mano. Con esta evaluación bien hecha, estarás listo para tomar una decisión inteligente y estratégica.

Preguntas frecuentes sobre financiamiento empresarial

Explorar el mundo del financiamiento siempre despierta preguntas. Aquí respondemos algunas de las dudas más comunes para que tengas mayor claridad y dejes atrás los mitos que rodean la búsqueda de capital para tu empresa.

¿Cuál es la fuente de financiamiento más rápida?

Si eres una pyme y necesitas liquidez para ayer, el factoraje financiero o los créditos de capital de trabajo a corto plazo suelen ser los caminos más directos. Sus procesos están pensados para ser ágiles, y en algunos casos, puedes tener los fondos en tu cuenta en menos de 48 horas.

Pero ojo, la velocidad casi siempre tiene un precio. Generalmente, estas opciones implican comisiones o tasas de interés más altas. La clave está en poner en la balanza la urgencia de tu necesidad contra el costo real de ese financiamiento y leer muy bien las letras pequeñas del contrato.

¿Qué es mejor para mi startup: ceder capital o tomar deuda?

No hay una fórmula mágica aquí; la respuesta correcta está en el ADN de tu negocio y en tus metas a largo plazo. Piénsalo así:

-

Capital: Si tu startup tiene un potencial de crecimiento explosivo pero sus flujos de efectivo todavía son irregulares, buscar capital de inversionistas ángeles o fondos de riesgo es probablemente tu mejor jugada. No te ata a pagos mensuales fijos, dándote el oxígeno que necesitas para escalar.

-

Deuda: Ahora, si ya tienes un modelo de negocio probado con ingresos estables y predecibles, la deuda te permite crecer sin tener que ceder una parte de tu empresa. Es la forma de expandirte manteniendo el control total como fundador.

La decisión final depende de tu plan de negocio, tus proyecciones y qué tanto riesgo estás dispuesto a asumir. Esta elección no solo impactará tus finanzas, sino también el futuro y el control que tendrás sobre tu compañía.

¿Cómo mejoro mis posibilidades de obtener un crédito bancario?

La preparación y la transparencia son tus mejores cartas de presentación. Para que un banco te tome en serio y aumentes tus probabilidades de que te digan que sí, concéntrate en estos puntos:

- Contabilidad impecable: Presenta estados financieros claros, actualizados y, si es posible, auditados. Esto grita profesionalismo.

- Un plan de negocio sólido: No basta con tener una buena idea. Debes contar una historia coherente que muestre a dónde vas y exactamente cómo planeas usar el dinero para llegar ahí.

- Buen historial crediticio: Tanto el tuyo como el de tu empresa. Es tu carta de reputación financiera.

- Garantías reales: Ofrecer activos como respaldo (inmuebles, maquinaria) reduce drásticamente el riesgo para el banco y te pone en una posición mucho más fuerte.

Llegar con una solicitud bien armada demuestra que eres un empresario serio y genera la confianza que cualquier institución financiera necesita para apostar por tu proyecto.