Un crédito pyme es, en pocas palabras, el combustible que tu negocio necesita para acelerar. Piénsalo como un socio financiero que confía en tu proyecto y te da el capital necesario para dar el siguiente gran paso: comprar maquinaria, surtir más inventario o, por qué no, abrir una nueva sucursal.

A diferencia de un préstamo personal que usas para tus gastos, este financiamiento está diseñado exclusivamente para las necesidades de tu empresa.

¿Qué es un crédito pyme explicado de forma sencilla?

Imagina que quieres comprar una camioneta de reparto para empezar a entregar a domicilio. No tienes el dinero completo ahora mismo, pero sabes que con ese vehículo tus ventas se dispararán. Ahí es donde entra el crédito pyme. No es solo un préstamo, es una inyección de capital pensada para resolver retos concretos y aprovechar oportunidades que de otra forma se te escaparían.

La gran ventaja es que este tipo de financiamiento entiende tu realidad. Sabe que las necesidades de un pequeño taller mecánico no son las mismas que las de una gran corporación. Mientras una empresa gigante busca millones para construir una planta, tú podrías necesitar un impulso para modernizar tu equipo. Esa es la esencia del crédito pyme.

Los componentes clave del financiamiento empresarial

Para que no te pierdas en términos complicados, es fundamental desglosar un crédito en sus partes más simples. Cada uno de estos elementos define cómo funcionará el préstamo y qué tan bien se ajustará a tu bolsillo y a tus planes.

Piénsalo como las reglas del juego. Conocerlas te da el poder de negociar y elegir la mejor opción para ti, sin sorpresas en el camino.

Un crédito pyme bien estructurado no es una deuda que te ahoga, sino una inversión en el futuro de tu negocio. Es esa palanca que te ayuda a convertir tu potencial en resultados reales, ya sea produciendo más o llegando a clientes que antes no podías.

Entender estos conceptos es clave para comparar ofertas de manera inteligente. Si quieres profundizar en el tema, te recomiendo leer sobre las distintas fuentes de financiamiento y sus ejemplos en nuestra guía completa.

Visualizando los elementos del crédito

Para que todo quede aún más claro, preparamos una tabla que resume los componentes básicos de cualquier crédito. Úsala como una guía rápida para entender cómo cada pieza impacta directamente en tu flujo de efectivo y en la operación diaria de tu negocio.

Componentes clave de un crédito pyme

| Concepto | Descripción sencilla | Ejemplo práctico |

|---|---|---|

| Monto o capital | La lana que te presta el banco o la financiera. | Recibes $500,000 MXN para comprar una nueva máquina para tu taller. |

| Plazo | El tiempo que tienes para pagar todo el préstamo, normalmente en meses. | Acuerdas devolver el crédito en un plazo de 36 meses (3 años). |

| Tasa de interés | El costo del dinero prestado. Es un porcentaje que representa la ganancia de quien te presta. | La tasa de interés fija es del 18% anual sobre lo que vayas debiendo. |

| Pagos o amortizaciones | Los abonos que haces cada mes para ir cubriendo el capital y los intereses. | Tu pago mensual fijo es de $18,076 MXN, que ya incluye capital e intereses. |

Como puedes ver, cada elemento está conectado. El monto y el plazo determinan de cuánto serán tus pagos mensuales, y la tasa de interés define el costo total que asumirás por haber recibido ese impulso financiero.

Explorando los tipos de crédito pyme para cada necesidad

No todos los créditos para pymes son iguales. Pensar que sí lo son es como creer que cualquier herramienta sirve para cualquier trabajo; intentarás usar un martillo para atornillar algo y el resultado será un desastre.

Cada tipo de financiamiento está diseñado para una necesidad muy concreta del negocio. Entender estas diferencias es el primer paso, y el más crucial, para tomar una decisión financiera inteligente que realmente impulse a tu empresa. Esto te permitirá alinear el producto financiero con tu objetivo real, ya sea que necesites una inyección de capital para una gran expansión o simplemente liquidez para el día a día.

Financiamiento para los grandes proyectos

Cuando tienes en mente una inversión grande y a largo plazo —comprar maquinaria, ampliar tus instalaciones o lanzar una nueva línea de producción—, necesitas un financiamiento que te dé estabilidad. Previsibilidad. Aquí es donde entran los créditos pensados para el crecimiento estructural.

El más conocido es el crédito simple. Su funcionamiento es muy directo: recibes el monto total del préstamo de un solo golpe y lo devuelves en mensualidades fijas durante un plazo ya establecido. Su estructura es tan clara que es ideal para proyectos con un costo bien definido, permitiéndote planificar tus finanzas sin sorpresas ni sustos.

- ¿Para qué sirve? Para comprar activos fijos como equipo, vehículos o incluso un local comercial.

- Un ejemplo práctico: Un taller mecánico que consigue $800,000 MXN para comprar un nuevo torno CNC y lo paga en 48 meses.

- Su principal ventaja: Pagos que no cambian, lo que facilita enormemente hacer un presupuesto a largo plazo.

Este tipo de financiamiento es, en esencia, la base del crecimiento sostenido. Te permite adquirir los activos que aumentan tu capacidad de producción, invirtiendo directamente en el futuro y la competitividad de tu negocio.

Soluciones para la operación diaria

A veces, el reto más grande no es una gran inversión, sino el simple hecho de gestionar el flujo de efectivo del día a día. Pagar a proveedores, cubrir la nómina a tiempo y manejar los gastos operativos requiere liquidez constante. Para estas necesidades, existen herramientas mucho más flexibles y ágiles que un préstamo a plazo.

El crédito revolvente es tu mejor aliado en este terreno. Piénsalo como una tarjeta de crédito para tu empresa: tienes una línea de crédito autorizada y puedes usarla según lo necesites. Pagas una parte, y ese monto vuelve a estar disponible. Es perfecto para capital de trabajo porque solo pagas intereses sobre el dinero que realmente estás utilizando.

Otra herramienta increíblemente útil es el factoraje financiero. Este te permite, en pocas palabras, "vender" tus facturas pendientes de cobro a una institución financiera para recibir el dinero casi de inmediato. Si tus clientes te pagan a 30, 60 o hasta 90 días, el factoraje convierte esas cuentas por cobrar en liquidez instantánea. Se acabó la espera.

- Crédito revolvente: Ideal para tapar esos baches de efectivo y gestionar el inventario de manera eficiente.

- Factoraje: La solución perfecta para empresas que venden a crédito y necesitan acortar sus ciclos de cobro.

Opciones para adquirir activos sin descapitalizarte

Comprar activos puede significar una salida de efectivo muy fuerte, algo que no todas las pymes pueden permitirse. Por suerte, hay modelos que te permiten usar el equipo que necesitas sin tener que comprarlo desde el inicio. Aquí es donde brilla el arrendamiento financiero, también conocido como leasing.

Es una especie de renta con opción a compra. En este esquema, pagas una mensualidad por usar un activo (como equipo de cómputo o una flotilla de vehículos) y, al final del contrato, tienes varias opciones: puedes comprarlo pagando un valor simbólico, devolverlo o renovar el contrato por equipo más nuevo. Es una estrategia excelente para mantenerte actualizado tecnológicamente sin ahogar tu flujo de caja.

Para proyectos de una escala mucho mayor, como los desarrollos inmobiliarios, existen soluciones más especializadas. En esos casos, te puede interesar aprender qué es el crédito puente y cómo se utiliza para financiar las distintas etapas de una construcción.

Requisitos clave para una solicitud de crédito exitosa

Juntar los papeles para un crédito pyme no tiene por qué ser un dolor de cabeza. La clave está en verlo como una lista de pendientes bien organizada. Cada documento que entregas es una pieza que cuenta la historia de tu negocio y, si lo armas bien desde el principio, no solo aumentas tus posibilidades de que te aprueben, sino que demuestras que tienes todo bajo control.

Lo primero es reunir la documentación básica, esa que cualquier banco o financiera te va a pedir sí o sí. Piensa en estos papeles como los cimientos de tu solicitud; sin ellos, es imposible construir un caso sólido.

La documentación que no puede faltar

No hay forma de avanzar si no tienes los documentos correctos. Cada uno le sirve al analista de crédito para entender algo específico, desde quién eres legalmente hasta cómo está la salud financiera de tu operación.

- Identidad y formalidad: Tu constancia de situación fiscal y el acta constitutiva de la empresa son el punto de partida. Con esto demuestran que tu negocio existe legalmente y que cumple con sus obligaciones ante el SAT.

- Comprobantes operativos: También te pedirán un comprobante de domicilio reciente del negocio y las identificaciones oficiales de los representantes legales. Esto es para verificar dónde operas y quiénes son las personas que están al frente.

Preparar un expediente completo no es solo un trámite. Es tu primera oportunidad para demostrarle al banco que eres un empresario serio, organizado y que entiende sus responsabilidades.

Demostrando que tu negocio es sano y tiene futuro

Una vez que cubres la parte legal, es momento de hablar de números y de visión. Aquí es donde de verdad vas a convencer al banco de que prestarte dinero es una buena idea, no un riesgo. La solidez de tus finanzas y la claridad de tu plan de negocio son lo que más va a pesar en la decisión.

Un dato interesante de la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN) es que, si bien el costo y la falta de acceso son barreras importantes, un 14.9% de las pymes logró conseguir nuevos créditos bancarios, muchas veces con mejores condiciones. Esto nos dice que un expediente bien armado puede abrir puertas. Si te interesa el tema, puedes ver más hallazgos y propuestas para mejorar el financiamiento a pymes en México en este análisis de la CEPAL.

Para construir un caso financiero convincente, vas a necesitar:

- Estados financieros recientes: Lo normal es que te pidan los de los últimos dos años completos y un estado parcial del año que corre. Documentos como el balance general y el estado de resultados son, básicamente, una radiografía que muestra si tu negocio gana dinero y qué tan estable es.

- Declaraciones de impuestos: Las declaraciones anuales y los pagos provisionales más recientes sirven para confirmar la información de tus estados financieros. Es la prueba de que estás al corriente con el fisco.

- Un plan de negocios que convenza: Este documento es tu oportunidad de contar la historia. Tienes que explicar, sin rodeos, para qué necesitas el dinero, cómo lo vas a usar para que el negocio crezca y, lo más importante, cómo vas a generar los ingresos para pagar el préstamo. Sé realista, detallado y asegúrate de que tus proyecciones financieras tengan lógica.

Mucho ojo con errores comunes, como presentar números que no cuadran entre un documento y otro o proyecciones que parecen sacadas de un sueño. Cada pieza de tu solicitud debe encajar a la perfección para construir un caso coherente que inspire confianza y demuestre que tu empresa es un proyecto viable y con futuro.

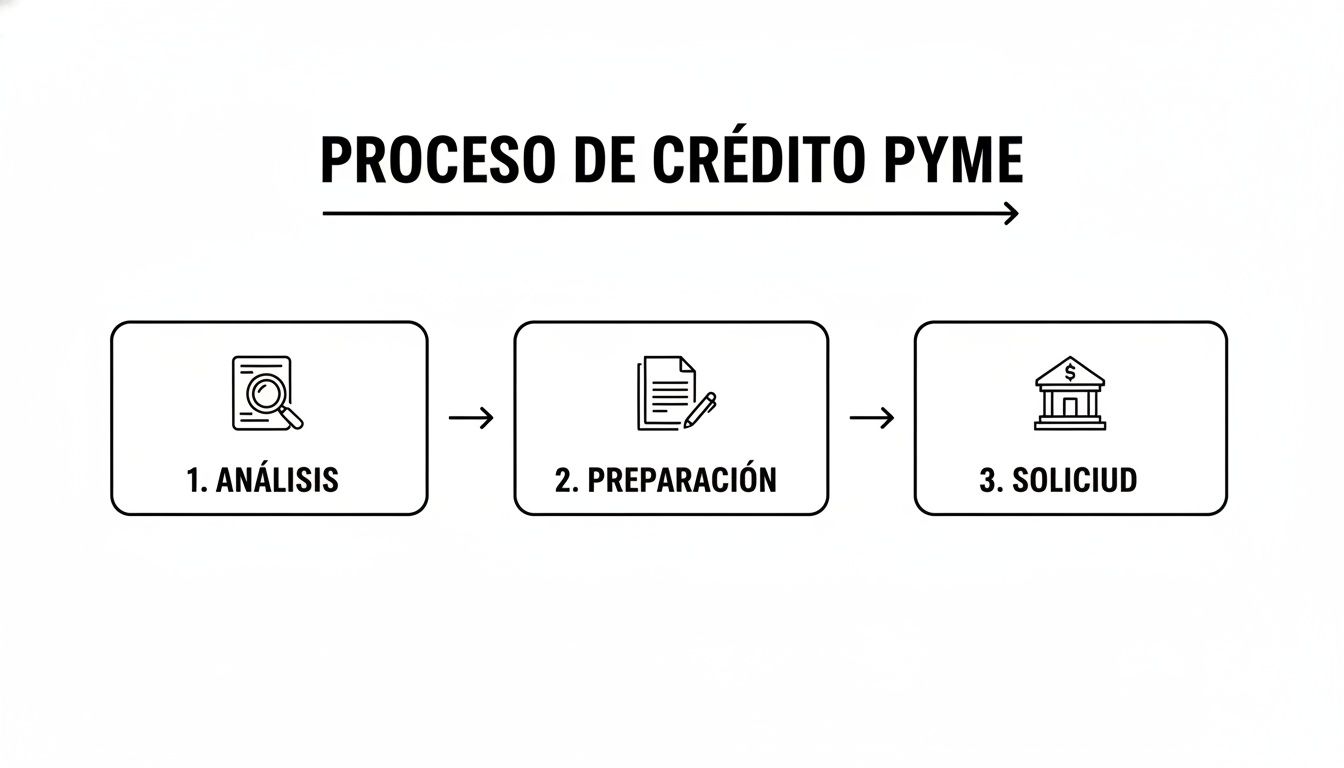

El proceso de solicitud explicado, paso a paso

Conseguir un crédito pyme es como emprender un viaje. Tiene sus etapas y, si te preparas bien, el camino puede ser bastante directo. Olvídate de la incertidumbre; si lo ves como un proyecto con un plan claro, sabrás exactamente qué esperar. El éxito aquí depende de tu preparación, de qué tan ordenado seas y de la claridad con la que expongas por qué tu negocio necesita y merece ese impulso.

Vamos a desglosar este proceso en fases manejables. Cada una te acerca un poco más a ese capital que necesitas para llevar tu empresa al siguiente nivel.

1. Diagnóstico interno e investigación inicial

Antes de siquiera pensar en llenar una solicitud, el primer paso es mirar hacia adentro, a tu propio negocio. Tienes que hacer un diagnóstico brutalmente honesto de tu capacidad financiera. Revisa tu flujo de efectivo, cuánto debes actualmente y cuáles son tus márgenes de ganancia. Esto te dará el número clave: cuánto puedes pagar al mes sin ahogar la operación diaria.

Con ese número en mente, ahora sí, es hora de investigar. No te vayas con la primera opción. Compara bancos tradicionales, SOFOMes y las nuevas plataformas fintech. Y un consejo de oro: no te fijes solo en la tasa de interés. Hay otros factores igual de importantes:

- Plazos de pago: ¿Se adaptan al ritmo de tu negocio? Si vas a invertir en maquinaria, por ejemplo, necesitas un plazo que te dé tiempo de ver los frutos de esa inversión.

- Comisiones: Pregunta sin pena por todo lo "extra": la comisión de apertura, penalizaciones por pago anticipado o los costos de manejo de cuenta. A veces, ahí se esconde la diferencia.

- Flexibilidad: La vida del empresario está llena de imprevistos. Averigua si la institución ofrece periodos de gracia o si está abierta a reestructurar la deuda si las cosas se complican.

2. La preparación de tu expediente

Esta es, sin duda, la etapa donde te juegas la mayor parte del partido. Un expediente completo, bien organizado y coherente es tu mejor argumento de venta. Es el momento de juntar todos los papeles que demuestran que tu empresa es seria, sana y, sobre todo, que tiene futuro.

Piensa en tu expediente como el guion de una película donde tu negocio es el héroe. Cada documento, desde un estado de cuenta hasta tu plan de negocio, debe contar una historia convincente de que prestarte dinero no es un riesgo, sino una buena inversión.

Aquí, el diablo está en los detalles. Revisa una y otra vez que la información sea consistente en todos los documentos. Un RFC mal escrito o una discrepancia entre tus estados financieros y tu declaración de impuestos puede levantar banderas rojas, retrasar todo o, en el peor de los casos, resultar en un rechazo.

3. Presentación de la solicitud y la espera

Con tu expediente listo y pulcro, llegó el momento de presentar la solicitud. Aunque hoy muchos procesos son digitales, el contacto con el ejecutivo de cuenta sigue siendo clave. Sé claro, directo y transmite la pasión que tienes por tu proyecto. Responde sus preguntas con la seguridad de quien conoce su negocio al dedillo.

Una vez entregada la solicitud, empieza la fase de evaluación. Un comité de crédito analizará tu caso con lupa. Van a revisar tu historial en el Buró de Crédito, la rentabilidad que demuestras en tus números y qué tan viable suena tu plan de negocio. Es el momento de la verdad.

Por suerte, el panorama en México está mejorando. Instituciones como BBVA México, por ejemplo, han reforzado su apuesta por las pymes, originando nuevos créditos por 129 mil millones de pesos con un crecimiento anual del 11.3%. Lo más interesante es que el 11% de ese monto fue para empresas sin historial bancario previo, abriendo la puerta a negocios que antes lo tenían muy difícil. Si quieres ver más sobre estas tendencias, puedes consultar el reporte de BBVA sobre crédito a mipymes.

Cómo piensan los bancos al evaluar tu negocio

Entender la mentalidad de un analista de crédito es, sin duda, tu mejor ventaja competitiva al buscar financiamiento. No se trata de un proceso oscuro o lleno de secretos; los bancos simplemente siguen una lógica muy clara para minimizar su riesgo y asegurarse de que el dinero que prestan regresará.

Piensa en ellos como un inversionista muy cauteloso que busca socios de negocio confiables. Para el banco, tu solicitud no es solo un montón de papeles, es la historia completa de la salud, la estabilidad y, sobre todo, el potencial de tu empresa. Si logras contar esa historia en su idioma, tus probabilidades de éxito se disparan.

Las 5 C del crédito: el modelo que usan los bancos

Los analistas de crédito, ya sea en México o en cualquier parte del mundo, usan un modelo probado llamado las "5 C del crédito" para tomar sus decisiones. Es su mapa de ruta para evaluar si tu negocio es un candidato viable para recibir un préstamo.

Cada "C" representa un pilar fundamental de tu solicitud:

- Carácter (Character): ¿Eres confiable? Lo primero que harán es revisar tu historial en el Buró de Crédito y el de tu empresa. Un buen historial de pagos es la mejor prueba de responsabilidad y disciplina financiera, dos señales clave de bajo riesgo.

- Capacidad (Capacity): ¿Realmente puedes pagar el préstamo? Analizarán a fondo tus estados financieros para calcular tu flujo de efectivo. Quieren ver, con números, que generas suficientes ingresos no solo para cubrir tus gastos operativos, sino también para pagar la nueva mensualidad del crédito sin ahogarte.

- Capital (Capital): ¿Cuánto has invertido tú en el negocio? Si has puesto tu propio dinero y patrimonio en la empresa, demuestras un compromiso real y una confianza genuina en tu proyecto. Esto le da una enorme seguridad al banco, pues significa que compartes el riesgo con ellos.

- Colateral (Collateral): ¿Qué garantía ofreces para respaldar el préstamo? Aunque no siempre es indispensable, tener un activo que respalde el crédito (como maquinaria, un inmueble o incluso el inventario) reduce de forma drástica el riesgo para el banco y mejora tus condiciones.

- Condiciones (Conditions): ¿Para qué vas a usar el dinero y cómo está el mercado? El banco evaluará el propósito específico del crédito y las condiciones económicas de tu sector. Un plan de inversión claro y un mercado estable fortalecen muchísimo tu caso.

Este es un excelente momento para que te sientes a entender a fondo tus propios números. Una herramienta clave son los ratios de endeudamiento que te ayudarán a medir tu capacidad de pago de una forma mucho más precisa.

Más allá de los números: la importancia de la formalidad

Si bien las finanzas son cruciales, los bancos también le dan un peso enorme a la formalidad y el orden administrativo. Un negocio que lleva su contabilidad al día, presenta sus declaraciones de impuestos puntualmente y tiene toda su documentación legal en regla proyecta una imagen de seriedad, control y profesionalismo.

La formalidad no es un simple requisito burocrático; es una señal de que gestionas tu empresa de manera profesional. Unas finanzas ordenadas son la base no solo para pedir un crédito, sino para dirigir una empresa saludable y sostenible a largo plazo.

En México, el acceso al financiamiento formal sigue siendo un reto considerable. De hecho, las pymes reciben apenas el 14% del crédito bancario empresarial total, con un préstamo promedio que ronda los $85,838 pesos y una tasa de interés ponderada del 15.48%. Estos datos de la banca comercial, analizados por La Jornada, dejan claro por qué es tan importante presentar un caso impecable para destacar entre la multitud.

El siguiente diagrama simplifica las tres grandes etapas que seguirás, desde tu análisis interno hasta que presentas formalmente la solicitud.

Como puedes ver en el flujo, cada etapa se construye sobre la anterior. Esto solo refuerza una idea clave: una preparación sólida y consciente es la verdadera base para una solicitud exitosa.

Preguntas frecuentes sobre financiamiento para pymes

Hemos recorrido un largo camino para entender a fondo qué es un crédito pyme. Ahora, en la recta final, vamos a aclarar esas dudas comunes que siempre surgen y que son clave para que tomes una decisión con total seguridad.

Estas son las preguntas que escuchamos todos los días de empresarios como tú. Las respuestas que te daremos son directas y prácticas, pensadas para despejar cualquier incertidumbre que te esté frenando.

¿Puedo conseguir un crédito si mi empresa es nueva?

Sí, claro que es posible, aunque no te voy a mentir: es un reto mayor que para una empresa que ya lleva tiempo operando. La buena noticia es que varias instituciones, sobre todo las fintech y algunas SOFOMes, han diseñado productos pensando justo en negocios que van arrancando. El secreto para que te lo aprueben está en llegar bien preparado.

Como no tienes un historial largo que te respalde, necesitas compensarlo con un plan de negocios impecable y proyecciones financieras que se sientan realistas y bien pensadas. Es muy probable que también te pidan una garantía personal, donde tú como dueño o tus socios respondan por el crédito.

Y un consejo extra: no le pierdas la pista a los programas de la banca de desarrollo. Instituciones como Nacional Financiera (NAFIN) a menudo tienen la misión de impulsar precisamente a nuevos emprendimientos que son el motor de la economía.

¿Cómo afecta un crédito a mi Buró de Crédito?

Manejado con responsabilidad, un crédito pyme tiene un impacto increíblemente positivo, tanto para tu negocio como en lo personal. Piensa en él como una de las mejores herramientas para construir una reputación financiera a prueba de balas.

- Para tu empresa: Pagar a tiempo va creando un historial crediticio empresarial. Este historial es oro molido, porque te abrirá las puertas a mejores créditos en el futuro, con montos más grandes y tasas de interés más atractivas.

- Para ti: Si firmaste como aval u obligado solidario, lo que haga la empresa se refleja directamente en tu Buró de Crédito personal. Si cumplen, tu perfil se fortalece. Si se atrasan, te pega directamente.

Un crédito pyme bien gestionado es mucho más que dinero. Es construir activamente tu reputación financiera. Cada pago puntual es un ladrillo más en ese muro de confianza que te dará acceso a mejores oportunidades mañana.

¿Y si un banco tradicional me dice que no?

Que un banco te rechace no es el fin del mundo. Tómatelo como una señal para explorar otros caminos. El universo financiero es mucho más grande y variado de lo que uno cree, y hay alternativas muy interesantes.

Lo primero es voltear a ver a las SOFOMes (Sociedades Financieras de Objeto Múltiple). Por lo general, son más flexibles en sus requisitos que un banco y están más abiertas a analizar proyectos que se salen un poco del molde.

Después, explora el mundo de las plataformas de crowdfunding o los préstamos P2P (peer-to-peer). Estas opciones ponen a tu empresa en contacto directo con inversionistas que buscan apoyar proyectos con potencial de crecimiento.

Por último, investiga los microcréditos y los fondos de garantía de la banca de desarrollo. Estas opciones fueron creadas justo para apoyar a pymes que no cubren el perfil tradicional de la banca comercial pero que tienen proyectos sólidos. A veces, la puerta que se cierra en un banco te guía hacia una opción que resulta ser mucho mejor para tu negocio.