La gestión de riesgos financieros es, en pocas palabras, el proceso que nos permite identificar, medir y neutralizar las amenazas económicas que podrían afectar la salud de una empresa. Piénsalo como el sistema de navegación y el pronóstico del tiempo de tu negocio; te ayuda a esquivar las tormentas y a aprovechar los vientos a favor.

Qué es la gestión de riesgos financieros y por qué es vital

Vamos a usar una analogía sencilla. Tu empresa es un barco. El objetivo es claro: llegar a un puerto próspero. Pero el mar, como los mercados, es impredecible. Pueden aparecer tormentas de la nada (crisis económicas), corrientes que te desvían (fluctuaciones del tipo de cambio) o incluso fallas en el propio barco (riesgos operativos).

Sin un plan de navegación sólido, el más mínimo imprevisto te saca de curso. O peor, te puede hundir.

Ese plan de navegación es precisamente la gestión de riesgos financieros. El objetivo no es eliminar el riesgo por completo —eso es imposible y, a menudo, indeseable—, sino entenderlo para manejarlo con inteligencia. Se trata de pasar de reaccionar a las crisis a anticiparlas, convirtiendo la incertidumbre de una amenaza paralizante en una variable que podemos controlar.

Más allá de la simple prevención de desastres

Aunque su tarea más evidente es proteger el patrimonio y garantizar que el negocio siga operando, una buena gestión de riesgos va mucho más allá. Se convierte en un pilar para tomar decisiones estratégicas con mucha más seguridad. Cuando sabes qué puede salir mal y cuál sería el costo, puedes evaluar mejor tus inversiones, negociar condiciones de crédito más favorables y optimizar tu manejo de efectivo.

Los beneficios de un enfoque bien estructurado se sienten en toda la organización, sin importar su tamaño:

- Decisiones más inteligentes. Te ayuda a poner en la balanza si una nueva inversión o un plan de expansión realmente justifica el riesgo que implica.

- Estabilidad en la operación. Garantiza que tendrás el flujo de efectivo necesario para pagar la nómina y a los proveedores, incluso cuando el mercado se complica.

- Rentabilidad protegida. Al reducir el impacto de las pérdidas por devaluaciones, impagos o cambios en las tasas, cuidas tus márgenes de ganancia.

- Mayor confianza del entorno. Un negocio que demuestra tener sus riesgos bajo control es infinitamente más atractivo para inversionistas, bancos y socios comerciales.

Una gestión de riesgos sólida no es un gasto, es un generador de valor. Transforma la volatilidad del mercado en una oportunidad para hacer a la empresa más fuerte y crear una ventaja competitiva real.

En definitiva, la gestión de riesgos financieros es el conjunto de prácticas que te permiten pilotear tu empresa con seguridad en el complejo mar de la economía. Es lo que asegura que tu negocio no solo sobreviva a las tempestades, sino que salga de ellas fortalecido y listo para crecer de manera sostenida.

Identificando los principales riesgos financieros en tu negocio

Para trazar una ruta de escape, primero hay que conocer al enemigo. La gestión de riesgos financieros siempre arranca con una fase que no te puedes saltar: la identificación. Es como si tu empresa tuviera un radar; esta etapa es aprender a leerlo para detectar las tormentas mucho antes de que desaten toda su fuerza.

Para un negocio, estas tormentas no siempre son eventos espectaculares que vienen de fuera. Muchas veces, los riesgos más peligrosos son los que se cocinan a fuego lento en el día a día, en las operaciones internas. Por eso, saber dónde mirar y qué tipo de amenazas buscar es fundamental.

Los riesgos financieros no son fantasmas; tienen nombres y apellidos. Conocerlos te permite dejar de preocuparte por “todo lo que podría salir mal” y empezar a enfocarte en amenazas concretas que sí puedes manejar.

Los cuatro jinetes del riesgo financiero

Aunque cada negocio tiene su propio universo, la mayoría de las amenazas financieras se pueden agrupar en cuatro categorías principales. Entenderlas es el primer paso para construir un escudo protector que realmente funcione.

Esta tabla resume los principales riesgos financieros, sus causas comunes y el impacto directo que pueden tener en una empresa para facilitar su rápida identificación.

Tipos de riesgo financiero y su impacto en la empresa

| Tipo de riesgo | Causas comunes | Impacto potencial en el negocio |

|---|---|---|

| Riesgo de crédito | Clientes que no pagan o se retrasan, mala evaluación de la solvencia del cliente, concentración en pocos clientes. | Interrupción del flujo de efectivo, pérdidas directas en ingresos, necesidad de financiamiento de emergencia. |

| Riesgo de liquidez | Mal manejo de la tesorería, ventas a plazos muy largos, gastos inesperados, dificultad para acceder a créditos. | Incapacidad para pagar sueldos o proveedores, pérdida de oportunidades de negocio, riesgo de quiebra. |

| Riesgo de mercado | Volatilidad del tipo de cambio, subidas en las tasas de interés, crisis económicas, cambios en precios de materias primas. | Reducción de márgenes de ganancia, encarecimiento de la deuda, pérdida de valor de los activos. |

| Riesgo operativo | Errores humanos, fallas en los sistemas tecnológicos, fraudes internos, interrupciones en la cadena de suministro. | Pérdidas económicas directas, daño a la reputación, ineficiencias operativas, sanciones legales. |

Conocer estas categorías te da un mapa claro para empezar a auditar la salud de tu empresa y detectar dónde están tus puntos más débiles.

El efecto dominó del riesgo de crédito

El riesgo de crédito es, quizá, el más fácil de entender para cualquier empresario. Cuando vendes a crédito, estás haciendo una apuesta: que tu cliente te pagará en tiempo y forma. Si esa apuesta falla, no solo pierdes el ingreso que esperabas, sino que puedes iniciar una reacción en cadena que afecte tu propia capacidad para pagarle a tus proveedores.

En México, este es un punto de vigilancia constante. Aunque los índices de morosidad en el crédito empresarial se han mantenido relativamente estables, confiarse es un lujo que no podemos permitirnos. Conocer bien la salud financiera de tus clientes y tener políticas de crédito claras es tu primera línea de defensa.

El riesgo de crédito no es solo que no te paguen. Un simple retraso en una factura importante puede desbalancear toda tu planeación financiera y obligarte a buscar dinero prestado de emergencia, casi siempre en malas condiciones.

El motor sin gasolina: riesgo de liquidez

Una empresa puede ser muy rentable sobre el papel y, aun así, quebrar por falta de liquidez. Este riesgo es como tener un coche de lujo sin una gota de gasolina: no te lleva a ninguna parte. La liquidez es, literalmente, el oxígeno de tu negocio, lo que te permite funcionar día a día.

Este problema se agudiza en empresas con ciclos de venta muy largos o en aquellas que deben invertir fuerte en inventario. No se trata solo de tener dinero, sino de tenerlo disponible justo cuando lo necesitas. Una buena gestión de tesorería es vital aquí, y es crucial entender bien la diferencia entre liquidez y solvencia para tomar mejores decisiones.

Al dominar cómo identificar estas amenazas, dejas de ser un espectador pasivo y te conviertes en un estratega proactivo. Cada riesgo que identificas es una oportunidad para blindar tu negocio y asegurar su futuro.

Cómo medir el verdadero impacto de los riesgos

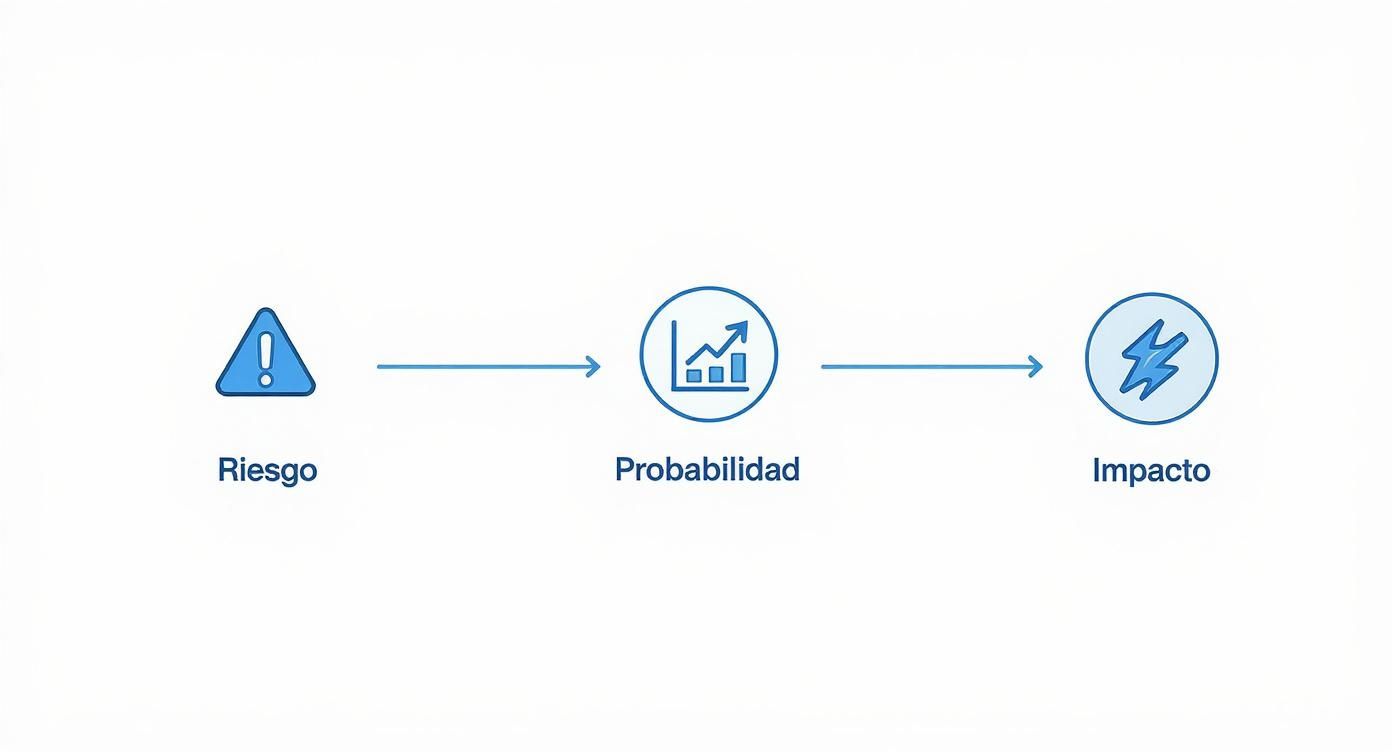

Ya que tienes identificados los riesgos que le pueden pegar a tu empresa, el siguiente paso es de verdad crucial: entender qué tan grande es el golpe. La gestión de riesgos financieros no se trata de tener una lista de “espantos” que te quite el sueño, sino de saber cuáles necesitan tu atención para ayer y cuáles puedes ir monitoreando con más calma.

Evaluar y medir los riesgos es como pasar del pronóstico del tiempo general a saber si va a llover justo en tu colonia. Necesitas tener claras dos cosas: qué tan probable es que ocurra (probabilidad) y de qué tamaño sería el problema si pasa (impacto). Sin esta doble visión, podrías acabar invirtiendo un dineral en un paraguas para una llovizna, mientras se te viene encima un huracán que no viste venir.

Este proceso te saca de la operación “a ciegas” y te permite tomar decisiones con datos en la mano, poniendo tus recursos (tiempo, dinero y gente) donde realmente se necesitan para proteger el negocio.

La matriz de riesgo: una foto que vale más que mil palabras

Para no ahogarte en análisis que nadie entiende, hay una herramienta visual y súper práctica: la matriz de riesgo, que muchos llaman “mapa de calor”. Su magia está en lo simple que es. Imagínate un tablero: en un eje pones la probabilidad de que algo pase (de baja a alta) y en el otro, qué tan duro le pegaría a tus finanzas (de leve a severo).

Cuando pones cada riesgo que identificaste en esta matriz, de un vistazo tienes claras tus prioridades:

- Zona Roja (Alta Probabilidad / Alto Impacto): Aquí está lo que quema. Son los riesgos críticos que necesitan acción inmediata y un plan de defensa sólido. Un ejemplo clarísimo: que tu cliente principal, ese que te genera el 40% de las ventas, truene.

- Zona Amarilla (Probabilidad e Impacto Medios): Estos son riesgos importantes. Hay que tenerlos bien vigilados y con un plan B bajo la manga, aunque no necesites estar encima de ellos todos los días.

- Zona Verde (Baja Probabilidad / Bajo Impacto): Estos son los riesgos menores. Está bien tenerlos en el radar, pero no deben quitarte el sueño ni tus recursos más valiosos.

Esta herramienta convierte ideas abstractas en un plan de acción que hasta el director más ocupado puede entender en segundos, mostrando dónde están las verdaderas amenazas para el negocio.

Poniéndole números al impacto: el famoso “¿qué pasaría si…?”

Más allá del mapa de calor, es clave intentar ponerle un signo de pesos al impacto. Aquí es donde los escenarios tipo “¿qué pasaría si…?” se vuelven oro molido. No necesitas un modelo econométrico de la NASA; puedes empezar con preguntas directas y usar los números que ya tienes a la mano.

Por ejemplo, para el riesgo de tipo de cambio, la pregunta es simple: ¿Qué le pasa a mi margen de ganancia si el dólar sube un 10% en el próximo trimestre? Hacer esa cuenta te da una cifra concreta del dinero que está en juego. Apoyarte en herramientas como las fórmulas de las razones financieras para comprender tu situación actual te da una base sólida para que estos cálculos no sean meras suposiciones.

El chiste no es tener una bola de cristal para adivinar el futuro, sino entender el rango de posibles resultados. Saber que un movimiento del dólar te puede costar $500,000 MXN te obliga a buscar una cobertura, pero si el impacto es de $5,000 MXN, quizá es un riesgo que puedes absorber sin problema.

El Valor en Riesgo (VaR): el termómetro de tus finanzas

Si buscas algo más preciso, sobre todo para manejar la tesorería o carteras de inversión, entra en juego el Valor en Riesgo (VaR). Piénsalo como un pronóstico financiero muy específico. El VaR te dice cuál es la pérdida máxima que podrías tener en un tiempo determinado (un día, un mes) con un alto nivel de confianza (generalmente 95% o 99%).

Por ejemplo, si te dicen que tu VaR es de $100,000 MXN a un día con 95% de confianza, significa que solo hay un 5% de probabilidad de que tus pérdidas superen esa cantidad en las próximas 24 horas. En el sector financiero mexicano, esta métrica es pan de cada día. Los grandes bancos y financieras la usan para asegurarse de tener el capital suficiente para aguantar un mal día.

De hecho, la importancia de medir así los riesgos es evidente. Instituciones como NAFIN usan técnicas avanzadas para su administración de riesgos, y sus reportes públicos muestran cómo estas mediciones guían su estrategia para mantener las reservas que necesitan.

Medir el impacto de los riesgos es el puente que conecta el “saber que existe un problema” con el “hacer algo al respecto”. Te da la claridad para enfocar tus esfuerzos, justificar por qué necesitas invertir en protegerte y, al final del día, construir una empresa mucho más sólida y lista para lo que venga.

Estrategias prácticas para mitigar los riesgos financieros

Una vez que has puesto el dedo en la llaga, identificando y midiendo los riesgos, es hora de pasar a la acción. Aquí es donde la gestión de riesgos financieros cobra vida, cuando la teoría se convierte en un plan de defensa concreto. El objetivo ya no es solo observar las amenazas desde la barrera, sino construir un sistema inteligente y flexible para neutralizarlas.

No se trata de levantar una muralla impenetrable, algo que es imposible y carísimo. Piensa más bien en diseñar un sistema de amortiguadores que absorba los golpes del mercado, protegiendo el corazón operativo y financiero de tu empresa. Ahora, vamos a explorar un arsenal de tácticas y herramientas diseñadas para domar los riesgos más comunes.

Este mapa mental nos muestra el camino: primero evaluamos la probabilidad y el impacto de cada riesgo, y solo después decidimos cómo actuar.

La imagen es un recordatorio clave: antes de actuar, hay que priorizar. No todos los riesgos merecen el mismo nivel de atención o de recursos.

Cómo blindar tu empresa contra el riesgo de crédito

Que un cliente no te pague es una de las mayores pesadillas para cualquier negocio. Para evitarla, no basta con cruzar los dedos; se necesitan políticas proactivas.

Una estrategia fundamental es establecer políticas de crédito robustas. Esto significa definir con lupa a quién le vendes a crédito, bajo qué condiciones y hasta qué monto. Analizar la solvencia de los clientes nuevos y revisar periódicamente a los existentes es una práctica básica para no llevarse sorpresas desagradables.

Además, para las empresas que manejan un buen volumen de cuentas por cobrar, el factoraje financiero es una herramienta potentísima. En pocas palabras, consiste en venderle tus facturas a una financiera a cambio de dinero contante y sonante.

- Ventaja principal: Conviertes tus ventas a crédito en efectivo inmediato. Adiós a esperar 30, 60 o 90 días para cobrar.

- Impacto directo: Reduces drásticamente el riesgo de impago, ya que la responsabilidad de la cobranza (dependiendo del tipo de factoraje) puede pasar a la financiera.

Esta táctica no solo protege tus ingresos, sino que libera capital de trabajo que puedes inyectar de nuevo en el crecimiento de tu negocio.

Tácticas para mantener a flote la liquidez

Una empresa puede ser muy rentable sobre el papel, pero si se queda sin efectivo para pagar la nómina o a los proveedores, se hunde. El riesgo de liquidez es silencioso pero letal. La clave para mitigarlo es la anticipación y una buena gestión de tu ciclo de caja.

Tu primera línea de defensa es una gestión de tesorería disciplinada. Esto implica proyectar tus entradas y salidas de dinero con la mayor precisión posible. Saber cuándo vas a recibir pagos y cuándo te tocan los desembolsos importantes te permite detectar posibles baches con semanas o meses de antelación.

Otra estrategia vital es negociar líneas de crédito preventivas. Tener una línea de crédito revolvente aprobada con tu banco, aunque no la estés usando, funciona como un seguro. Si de pronto enfrentas un gasto inesperado o un cliente se retrasa, tienes acceso inmediato a fondos sin pasar por un largo proceso de solicitud en plena crisis. Conocer las distintas fuentes de financiamiento y ejemplos prácticos puede darte una ventaja estratégica al negociar estas herramientas.

Mitigar el riesgo de liquidez se resume en una frase: tener acceso al efectivo antes de que lo necesites desesperadamente. La prevención siempre será más barata que la cura de emergencia.

Neutralizando la volatilidad del mercado

Para las empresas que importan, exportan o tienen deudas en moneda extranjera, el riesgo de mercado es el pan de cada día. Un brinco inesperado del dólar puede pulverizar tus márgenes de ganancia. Por suerte, existen instrumentos para protegerse: las coberturas financieras.

Un ejemplo muy común son los contratos forward o a plazo. Con ellos, pactas hoy con un banco la compra o venta de una divisa a un tipo de cambio fijo para una fecha futura.

Imagínate que necesitas comprar $100,000 USD en tres meses para pagarle a un proveedor. En lugar de vivir con la incertidumbre del mercado, puedes cerrar un forward hoy a un tipo de cambio de, digamos, $17.50 MXN. No importa si el dólar se dispara a $18.50 MXN en esos tres meses; tú pagarás el precio acordado, blindando así tus costos y tu rentabilidad.

Implementar estas estrategias convierte la gestión de riesgos financieros en un proceso vivo y constante, no en algo que se hace una sola vez. Es el motor que impulsa la resiliencia y prepara a tu empresa para crecer con paso firme en cualquier escenario económico.

Casos de estudio: la gestión de riesgos en acción

La teoría es una cosa, pero la verdadera prueba para cualquier estrategia de gestión de riesgos financieros está en la cancha, en el día a día de la operación. Es ahí donde los planes bien ejecutados se convierten en resultados tangibles, protegiendo a las empresas de crisis y, muchas veces, abriendo puertas a oportunidades que ni siquiera veían.

Poner la lupa sobre cómo otras compañías han navegado estas aguas turbulentas nos deja lecciones valiosísimas. No se trata de copiar y pegar fórmulas, sino de entender la lógica detrás de sus aciertos para adaptarla a nuestra propia realidad.

Veamos tres escenarios, inspirados en casos reales, que demuestran cómo una gestión de riesgos proactiva se traduce en una ventaja competitiva muy sólida.

Caso 1: La manufacturera que convirtió su liquidez en poder de negociación

Imaginemos una empresa manufacturera mediana que depende de materia prima importada. Su principal dolor de cabeza era el flujo de efectivo: pagaba a sus proveedores internacionales a 30 días, pero sus clientes locales le pagaban a 60 o incluso 90 días. Ese desfase constante la dejaba en una posición muy frágil, obligándola a pedir créditos carísimos de corto plazo solo para seguir operando.

El equipo directivo decidió atacar este riesgo de liquidez de raíz. Primero, implementaron un sistema mucho más estricto para proyectar su tesorería y renegociaron plazos con algunos de sus clientes más pequeños. Pero el verdadero giro de tuerca llegó cuando adoptaron el factoraje financiero para sus cuentas por cobrar más grandes y seguras.

Aquí está el truco: no se trataba solo de tener el dinero antes, sino de cambiar la dinámica de poder. Con una posición de liquidez mucho más fuerte, la empresa pudo empezar a negociar descuentos por pronto pago con sus proveedores en el extranjero.

Esta jugada estratégica tuvo un doble impacto:

- Reducción de costos directos: Los descuentos que consiguieron superaron por mucho el costo del factoraje, lo que engordó directamente su margen de utilidad.

- Mejora en la relación con proveedores: Al volverse un cliente que paga rápido, fortaleció sus lazos comerciales. Esto le aseguró tener prioridad en el suministro, sobre todo cuando había escasez.

Este caso nos enseña que gestionar el riesgo de liquidez no es solo para sobrevivir. Es una herramienta para prosperar y optimizar costos.

Caso 2: La exportadora que blindó sus ganancias de la volatilidad del dólar

Ahora, pensemos en una compañía agrícola que exporta el 70% de su producción a Estados Unidos. Todos sus costos de producción (mano de obra, insumos, logística) son en pesos mexicanos, pero sus ingresos son en dólares. Durante años, la empresa simplemente se aguantaba con el tipo de cambio del día, lo que convertía sus finanzas en una montaña rusa. Un trimestre ganaban una fortuna y al siguiente, veían sus márgenes desaparecer solo porque el peso se había apreciado.

Este riesgo de mercado era una amenaza constante que les impedía planificar. La solución llegó cuando decidieron implementar una política de coberturas cambiarias usando contratos forward.

Su proceso fue muy metódico:

- Análisis: Lo primero fue analizar su ciclo de ventas para proyectar, con un alto grado de certeza, cuántos dólares iban a recibir y cuándo.

- Estrategia: Tomaron la decisión de cubrir el 50% de sus ingresos esperados en dólares para los siguientes seis meses. Con esto, amarraban un tipo de cambio fijo para esa mitad.

- Ejecución: Se acercaron a su banco para cerrar los contratos forward que se alinearan perfectamente con sus fechas de cobro estimadas.

El objetivo de esta estrategia no era especular ni intentar “ganarle” al mercado. Era algo mucho más inteligente: asegurar un piso de rentabilidad. Al fijar el tipo de cambio para la mitad de sus ingresos, se garantizaron que, sin importar lo que pasara con el dólar, la operación seguiría siendo negocio. Esto les dio la estabilidad que necesitaban para planear inversiones a largo plazo con confianza, convirtiendo la incertidumbre en certeza operativa.

Caso 3: La empresa de servicios que reestructuró su futuro

Por último, consideremos una empresa de logística que crecía a un ritmo vertiginoso. Para financiar esa expansión, había acumulado deudas con varios bancos, cada una con sus propias tasas, plazos y condiciones. Ese desorden en sus pasivos generaba un riesgo crediticio y de liquidez altísimo. La carga financiera era pesada y la administración de los pagos, un verdadero caos.

Una gestión de riesgos proactiva los llevó a hacer un diagnóstico completo de su estructura de deuda. Lo que encontraron fue revelador: aunque su operación era muy sana, la forma en que estaban financiados era ineficiente y, francamente, peligrosa.

La solución fue una reestructuración de deuda de pies a cabeza. Con ayuda de asesores, consolidaron todos sus préstamos en un solo crédito sindicado con un banco líder. En el proceso, lograron negociar una tasa de interés promedio más baja, un plazo más largo y un calendario de pagos que se ajustaba mucho mejor a los ciclos de su negocio. La gestión de riesgos no solo les ayudó a ver el problema, sino que fue la base para negociar una solución que fortaleció su balance y liberó flujo de efectivo para seguir creciendo, pero esta vez, de forma sostenible.

Conclusión: Tu plan de acción para un futuro más seguro

Hemos recorrido un largo camino, desde aprender a identificar las amenazas hasta poner en marcha estrategias para neutralizarlas. Ahora, es momento de quedarnos con la idea más importante de toda esta guía: la gestión de riesgos financieros no es un departamento aislado ni un manual que se queda en un estante. Es una mentalidad. Es un músculo que, si lo ejercitas todos los días, construye una empresa a prueba de balas.

Ignorar los riesgos es como salir a navegar con los ojos vendados en un mar lleno de icebergs. Piénsalo: cada decisión que tomas, desde dar un crédito a un cliente nuevo hasta planear una expansión, lleva un riesgo implícito. La gran diferencia entre las empresas que triunfan y las que se quedan en el camino casi siempre se reduce a una cosa: la habilidad de ver esos riesgos, medir su tamaño real y tener un plan claro para manejarlos antes de que se conviertan en una crisis.

De la preocupación a la acción estratégica

El verdadero cambio de juego sucede cuando dejas de solo “preocuparte” por los riesgos y pasas a gestionarlos estratégicamente. La meta no es eliminar la incertidumbre por completo, porque eso es imposible en los negocios. La meta es administrarla con cabeza fría para proteger tu flujo de efectivo, tus márgenes y, al final del día, el futuro de tu empresa.

Este enfoque te pone al mando del timón de tu barco, en lugar de ser un simple pasajero a merced de las olas del mercado. Te da la confianza para tomar decisiones más audaces, sabiendo que tienes redes de seguridad bien colocadas.

Gestionar riesgos no es un freno para crecer. Es el sistema de control de tracción que te permite acelerar con confianza, incluso en las curvas más cerradas del camino.

Tu primer paso hacia la tranquilidad financiera

El viaje hacia una gestión de riesgos sólida empieza hoy. No necesitas tener todas las respuestas de inmediato, solo la voluntad de empezar a hacer las preguntas correctas.

- Haz un diagnóstico rápido: ¿Cuáles son los tres riesgos que, siendo sinceros, podrían sacar de la pista a tu negocio en los próximos seis meses?

- Mide tu preparación: Del 1 al 10, ¿qué tan preparado estás para enfrentar cada uno de esos escenarios? Sé brutalmente honesto.

- Busca una segunda opinión: A veces, un par de ojos expertos pueden marcar la diferencia entre reaccionar a una crisis y simplemente evitarla.

En Cenit Consultoría, no solo te ayudamos a encontrar tus puntos ciegos. Diseñamos soluciones de financiamiento y reestructura que transforman esas debilidades en una plataforma sólida para tu crecimiento. Contáctanos hoy mismo y da el primer paso para construir una empresa más fuerte, más estable y lista para lo que venga.

Resolviendo tus dudas sobre gestión de riesgos

Es normal tener preguntas cuando se empieza a hablar de gestión de riesgos financieros. De hecho, es una señal de que vas por buen camino. Para que pases de la teoría a la acción sin enredos, hemos juntado las dudas más comunes y te las respondemos de forma directa y clara.

¿De verdad mi PYME necesita un plan formal de gestión de riesgos?

La respuesta corta es: sí, y probablemente más que una gran corporación. Las PYMES, por su naturaleza, suelen tener menos colchón para aguantar los golpes financieros. Un plan de riesgos, por más sencillo que sea, es tu brújula en medio de la tormenta.

Olvida la idea de un documento de cien páginas lleno de tecnicismos. Un buen plan es una herramienta práctica que te ayuda a pensar qué harías si tu cliente más importante se atrasa con un pago, o si el dólar sube de golpe y encarece tus materias primas. No es burocracia, es sentido común organizado para proteger tu negocio y tomar decisiones más inteligentes.

Para una PYME, la gestión de riesgos no es un lujo, es el cinturón de seguridad. Ignorarla es como manejar a toda velocidad con los ojos cerrados, esperando que no haya baches en el camino.

¿Por dónde empiezo? ¿Cuál es el primer paso práctico?

El primer paso es el más lógico y potente de todos: identificar. No puedes prepararte para algo si no sabes qué es.

Junta a tu equipo, aunque solo sean tú y tu socio, y pónganse a pensar con total honestidad: ¿qué cosas podrían hacer que el negocio se tambalee financieramente?

- Clientes: ¿Qué pasaría si ese cliente que representa el 40% de tus ventas decide irse con la competencia mañana?

- Proveedores: ¿Tu operación depende de un solo proveedor? ¿Qué harías si de repente cierra o duplica sus precios?

- Créditos: ¿Cómo te pegaría una subida en las tasas de interés de ese préstamo que pediste?

- Operaciones: ¿Hay algún proceso interno tan crítico que, si falla, paraliza por completo tu capacidad de facturar?

Solo hacer esta lista te va a dar una claridad impresionante sobre dónde están tus puntos más débiles y dónde tienes que enfocar tu energía primero.

¿Necesito herramientas caras para monitorear mis riesgos?

Para nada. No hace falta contratar un software sofisticado ni un ejército de analistas. Las herramientas más poderosas muchas veces ya las tienes, solo es cuestión de usarlas con otros ojos.

Una simple hoja de cálculo bien organizada es tu mejor aliada. Ahí puedes armar un flujo de caja proyectado para ver venir los problemas de liquidez o crear una matriz de riesgos para saber qué amenazas atender primero. Es más sencillo de lo que suena.

Además, tu programa de contabilidad es una verdadera mina de oro. Los reportes de cuentas por cobrar, la antigüedad de las facturas o el valor de tu inventario son tus KPIs (indicadores clave de rendimiento) en tiempo real. Configurar alertas para que te avisen cuando un número se salga de lo normal es una forma simple y brutalmente efectiva de tener el pulso de tu negocio en la mano.