Si estás por comprar una casa, un departamento o cualquier tipo de propiedad en México, hay un concepto con el que te vas a topar sí o sí: el impuesto sobre adquisición de inmuebles (ISAI). A veces se le llama impuesto de traslado de dominio, pero es lo mismo.

Piénsalo de esta forma: es el pago que oficializa que la propiedad ahora es tuya ante los ojos de la ley. Es el paso final que blinda tu inversión y te da total certeza jurídica como el nuevo dueño.

Qué es el impuesto sobre adquisición de inmuebles

El ISAI es una pieza clave en cualquier operación de compraventa inmobiliaria. No es un gasto opcional ni un simple trámite más; es una contribución fiscal que formaliza y consolida la transmisión de una propiedad del vendedor hacia el comprador.

Una buena analogía es cuando compras un coche. No basta con pagar y que te den las llaves; tienes que hacer el cambio de propietario para que el gobierno te reconozca como el dueño legal. El ISAI hace exactamente eso, pero para bienes raíces y con un peso legal mucho más significativo.

Finalidad y base legal del impuesto

El objetivo principal del ISAI es muy claro: recaudar fondos para los municipios y, en algunos casos, los estados. Ese dinero es vital para el funcionamiento de la ciudad o localidad donde compraste.

Se destina directamente a financiar servicios públicos que todos usamos y necesitamos:

- Alumbrado público y pavimentación.

- Recolección de basura y mantenimiento de parques y jardines.

- Seguridad y otros servicios municipales básicos.

Así que, al pagar este impuesto, no solo estás legalizando tu propiedad, sino que también inviertes directamente en la calidad de vida de tu nueva comunidad. Su fundamento legal está en la Constitución y se detalla en las leyes de hacienda o códigos fiscales de cada estado y municipio.

En esencia, el ISAI es el costo de "sellar" tu título de propiedad. Sin este pago, tu escritura pública simplemente no puede inscribirse en el Registro Público de la Propiedad. Esto te dejaría en un limbo legal, sin protección ni certeza sobre tu inversión.

Quién está obligado a pagar el ISAI

Aquí no hay lugar a dudas: la persona obligada a pagar el impuesto sobre adquisición de inmuebles es siempre el comprador. O, para ser más técnicos, el "adquirente".

No importa cómo hayas obtenido la propiedad: una compraventa tradicional, una donación, una herencia (salvo algunas exenciones) o incluso una adjudicación en un remate judicial. Si tú eres quien recibe el inmueble, a ti te toca cubrir esta obligación fiscal.

Este impuesto se implementó en México el 1 de enero de 1980 para gravar formalmente el cambio de dueño de las propiedades. Su tasa y aplicación pueden tener un impacto real en el mercado. Por ejemplo, un análisis sobre el impuesto sobre adquisición de inmuebles en Mazatlán demostró que una tasa del 1.1% llegó a reducir el volumen de ventas en un 15%.

Entender bien qué es y a quién le corresponde pagarlo es el primer paso para calcular correctamente el presupuesto total de tu compra y evitar sorpresas de último momento.

Quién debe pagar el ISAI y su variación por estado

La regla de oro para el impuesto sobre adquisición de inmuebles es bastante clara: quien compra, paga. Así de sencillo. En el lenguaje fiscal, a esta persona o empresa se le llama "adquirente", y es quien asume la responsabilidad de cubrir este costo.

Esta obligación no solo se activa con la clásica operación de compraventa. Hay varias situaciones que, aunque no parezcan una compra directa, también te obligan a pagar el ISAI.

Piénsalo así, el gobierno te cobra un impuesto cada vez que un inmueble cambia de dueño. Esto incluye escenarios como:

- Compraventa: La situación más común. Compras un terreno, una casa o una oficina y te toca pagar.

- Donación: Si te regalan una propiedad, quien la recibe (el beneficiario) tiene que pagar el impuesto, aunque existen algunas excepciones, sobre todo entre familiares directos.

- Adjudicación por herencia: Al recibir un bien inmueble como parte de una herencia, el heredero se convierte en el responsable de liquidar este impuesto.

- Adjudicación judicial: En casos como remates o sentencias de un juez, la persona o empresa que se queda con el bien debe cubrir el ISAI correspondiente.

El mapa fiscal del ISAI en México

Aquí es donde el asunto se pone interesante y, si no tienes cuidado, puede afectar seriamente tu presupuesto. Aunque la regla de que "el comprador paga" es válida en todo el país, el monto a desembolsar no es el mismo en todos lados. El impuesto sobre adquisición de inmuebles es un impuesto local, lo que significa que cada estado tiene la libertad de poner sus propias reglas del juego.

Cada una de las 32 entidades federativas decide en su propia legislación fiscal qué tasa aplicar y cómo se debe calcular. Esto crea un abanico de costos fiscales enorme a lo largo y ancho de México.

Imagina esto: comprar una propiedad de $2,000,000 MXN no te va a costar lo mismo en impuestos en la Ciudad de México que en Jalisco o Nuevo León. La diferencia puede ser de miles, e incluso decenas de miles de pesos. Este es un factor que pega directamente en el total de tus gastos de escrituración.

Por esta razón, investigar la tasa local antes de siquiera firmar un contrato de promesa de compraventa no es una recomendación, es una obligación. Ignorar este detalle es uno de los errores más caros que puedes cometer, ya que puede desbalancear toda tu planeación financiera.

Comparativa de tasas aproximadas de ISAI por entidad federativa

Para que te des una idea más clara de lo que estamos hablando, hemos preparado una tabla con rangos aproximados de las tasas de ISAI en algunos estados clave. Esta tabla muestra un rango de tasas porcentuales aplicadas para el cálculo del ISAI en diferentes estados de México, destacando la variabilidad regional del impuesto.

| Entidad Federativa | Tasa de ISAI (Rango aproximado) |

|---|---|

| Ciudad de México | Progresiva, puede superar el 4.5% |

| Jalisco | Fija, alrededor del 2% |

| Nuevo León | Fija, alrededor del 3% |

| Quintana Roo | Progresiva, puede llegar hasta el 4% |

| Yucatán | Progresiva, con tasas que pueden superar el 3% |

| Puebla | Fija, alrededor del 2% |

Como puedes ver, no hay un estándar nacional. Las tasas pueden ser fijas (un solo porcentaje sin importar el valor) o progresivas, lo que significa que el porcentaje aumenta a medida que el valor de la propiedad es mayor.

Un ejemplo muy claro de cómo esto puede cambiar es lo que ocurrió en diciembre de 2024, cuando el municipio de Tulum, en Quintana Roo, aumentó su tasa del 3% al 4% para obtener fondos para proyectos de infraestructura. Esto demuestra que las tarifas se ajustan según las necesidades de recaudación de cada municipio o estado.

No hay que olvidar que impuestos como el ISAI y el predial son el motor financiero de los gobiernos locales. De hecho, en 2019, la recaudación del predial representó más del 80% de los impuestos sobre el patrimonio a nivel estatal. Puedes profundizar en la importancia de la recaudación local leyendo este análisis de la UNAM. Por eso, la recomendación final es siempre la misma: verifica la tasa vigente en el municipio exacto donde piensas invertir. Tu cartera te lo agradecerá.

¿Cómo se calcula el impuesto sobre adquisición de inmuebles?

Entender cómo se calcula el impuesto sobre adquisición de inmuebles es clave para no llevarse sorpresas al momento de comprar una propiedad. No se trata, ni de lejos, de un simple porcentaje sobre el precio de venta. El proceso es más bien un mecanismo diseñado para que el impuesto se base en el valor más justo y apegado a la realidad del mercado.

El cálculo del ISAI, en esencia, se divide en dos grandes pasos. Primero, hay que determinar la cantidad sobre la cual se aplicará el impuesto (lo que fiscalmente se conoce como base gravable). Después, se aplica una fórmula específica que mezcla cuotas fijas y tasas progresivas, según lo marque la ley de cada estado.

Primero lo primero: determinar la base gravable

Este es el punto de partida y, quizás, el más importante. La ley es muy estricta para evitar una práctica común: pactar un precio de venta bajo en el contrato para pagar menos impuestos.

Para blindarse ante esto, la autoridad fiscal no se fía únicamente del precio acordado entre comprador y vendedor. En su lugar, exige comparar tres valores distintos del inmueble:

- El valor de la operación: Es, simplemente, el precio de compraventa que se establece en el contrato y que el comprador paga.

- El valor catastral: Este es el valor que el municipio o la alcaldía tiene registrado para la propiedad. Se usa sobre todo para calcular otros impuestos, como el predial.

- El valor del avalúo comercial: Es una estimación del valor real de mercado, realizada por un perito valuador profesional. Este experto considera todo: ubicación, estado del inmueble, metros cuadrados y cómo se está moviendo el mercado en esa zona.

La regla de oro es simple: el ISAI se calculará siempre sobre el valor que resulte más alto de estos tres. Así que si compras una casa en $2,000,000, pero el avalúo comercial la valora en $2,200,000, el impuesto se calculará sobre esta última cifra, no sobre lo que pagaste.

La fórmula del ISAI: una combinación de cuota fija y tasa variable

Una vez que ya tenemos claro cuál es el valor más alto (nuestra base gravable), el siguiente paso es aplicar la fórmula. Casi siempre es una fórmula progresiva, lo que significa que entre más cara es la propiedad, mayor es el porcentaje de impuesto.

La estructura general que usan los notarios y las tesorerías locales se ve más o menos así:

(Base Gravable – Límite Inferior) x Tasa sobre Excedente + Cuota Fija = ISAI a pagar

Vamos a desglosarla para que no parezca tan intimidante:

- Límite Inferior: Cada estado tiene tablas con rangos de valores. Este es el valor mínimo del rango en el que cae tu propiedad.

- Tasa sobre Excedente: Es un porcentaje que se aplica únicamente a la diferencia entre el valor de tu propiedad y ese límite inferior.

- Cuota Fija: Es una cantidad de dinero ya establecida para cada rango.

Estos tres datos (límite inferior, tasa y cuota fija) se encuentran en las tablas publicadas en el código fiscal de cada estado, las cuales se actualizan cada cierto tiempo. Es fundamental usar las tablas vigentes, porque si usas una del año pasado, el cálculo estará mal. Para entender por qué se ajustan, es útil saber qué es y cómo funciona el INPC, el índice que mide la inflación y que muchas veces influye en estas actualizaciones fiscales.

Ejemplos prácticos para que no quede duda

Vamos a ponerle números con un par de ejemplos, usando una tabla de tarifas hipotética.

Ejemplo 1: Un departamento de interés social

- Valor más alto (Base Gravable): $900,000 MXN

- Límite Inferior del rango correspondiente: $850,000 MXN

- Tasa sobre Excedente: 2.5%

- Cuota Fija para ese rango: $15,000 MXN

Ahora, aplicamos la fórmula:

- Excedente: $900,000 – $850,000 = $50,000

- Impuesto sobre Excedente: $50,000 x 2.5% = $1,250

- ISAI Total a pagar: $1,250 + $15,000 = $16,250 MXN

Ejemplo 2: Un local comercial

- Valor más alto (Base Gravable): $4,500,000 MXN

- Límite Inferior del rango correspondiente: $4,200,000 MXN

- Tasa sobre Excedente: 4.1%

- Cuota Fija para ese rango: $120,000 MXN

Y de nuevo, a calcular:

- Excedente: $4,500,000 – $4,200,000 = $300,000

- Impuesto sobre Excedente: $300,000 x 4.1% = $12,300

- ISAI Total a pagar: $12,300 + $120,000 = $132,300 MXN

Como puedes ver, el impuesto no sube de forma lineal. A medida que el valor de la propiedad aumenta, el salto en el impuesto es considerable, reflejando esa naturaleza progresiva del cálculo.

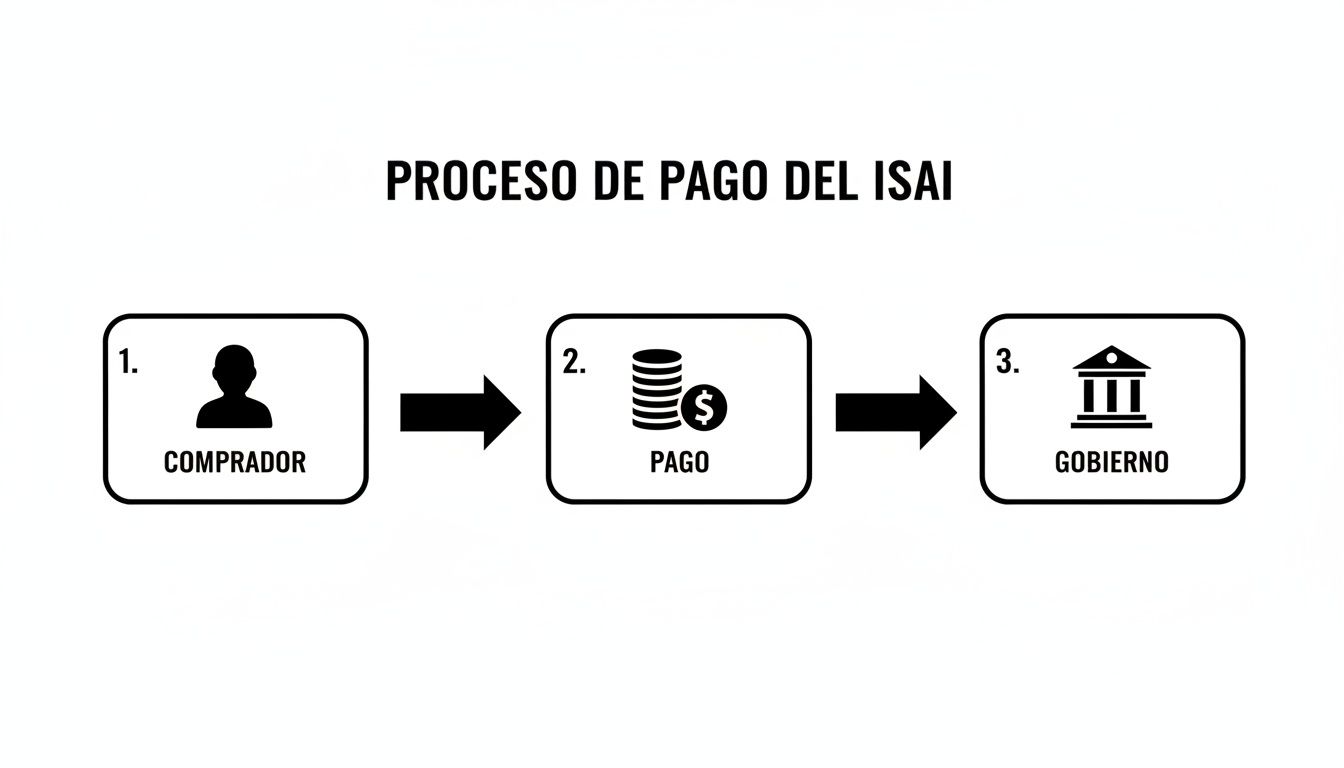

El gráfico lo deja claro: el comprador es quien paga, pero es el notario quien se encarga de todo el trámite para entregarle ese dinero a la autoridad fiscal. Es el intermediario y gestor indispensable en este proceso.

El papel del notario en el pago del ISAI

Bien, ya tienes claro el cálculo del impuesto sobre adquisición de inmuebles. Ahora viene la pregunta del millón: ¿a dónde voy a pagar? La respuesta puede ser un poco sorprendente, porque no se trata de hacer fila en la tesorería de tu municipio. Aquí es donde entra en juego una figura clave que garantiza la seguridad y legalidad de toda la operación: el notario público.

El notario hace mucho más que solo redactar la escritura y dar fe del acto de compraventa. La ley le asigna una responsabilidad crucial: actuar como recaudador del impuesto en nombre del gobierno. Es un mecanismo diseñado para que todo fluya sin contratiempos, asegurando que el impuesto se pague en tiempo y forma.

El notario: tu intermediario fiscal de confianza

En la vida real, el proceso es bastante directo. Tú, como comprador, no le pagas el ISAI directamente al fisco. En lugar de eso, el monto se integra dentro de los gastos de escrituración que le cubres al notario encargado de tu operación.

Por ley, el notario tiene la obligación de retener ese dinero. Funciona como un gestor de confianza entre tú y la autoridad. Su trabajo es recibir los fondos, verificar que el cálculo sea correcto con las tasas vigentes y, finalmente, transferir el pago a la tesorería local que corresponda.

Piénsalo así: este paso no es negociable ni opcional. Es un requisito legal indispensable para poder avanzar a la fase final y más importante de todas: inscribir la propiedad a tu nombre en el Registro Público de la Propiedad.

Sin el comprobante de pago del ISAI, que el notario gestiona, el Registro Público simplemente no procederá con la inscripción. Quedarías en un limbo legal, sin el reconocimiento oficial como el dueño legítimo del inmueble.

La documentación y los tiempos que maneja la notaría

Para que el notario pueda hacer su trabajo, necesita un expediente completo que valide toda la transacción. Los documentos pueden variar un poco de un estado a otro, pero la lista básica casi siempre incluye:

- Identificaciones oficiales vigentes del comprador y del vendedor.

- El título de propiedad original que acredita al vendedor como dueño actual.

- Un avalúo comercial reciente para establecer la base sobre la cual se calculará el impuesto.

- Certificados de no adeudo de predial y agua. A veces también se necesita un documento que aclare la situación de deudas pendientes, sobre todo en el proceso para la liberación de gravamen si la propiedad estuvo hipotecada.

- La constancia de valor catastral para compararla con el precio de venta y el avalúo.

Una vez que se firma la escritura, el reloj empieza a correr. Los notarios suelen tener un plazo de 15 días hábiles después de la firma para declarar y pagar el ISAI. Es fundamental cumplir con este tiempo para evitar multas y recargos que solo encarecerían la operación.

Al final, el notario se encarga de todo el ciclo: genera la línea de captura, realiza el pago electrónico y obtiene el comprobante fiscal. Este comprobante es la llave maestra que abre las puertas del Registro Público de la Propiedad, consolidando tu derecho sobre el inmueble y dándote la máxima certeza jurídica sobre tu nueva inversión.

Exenciones y beneficios fiscales que puedes aplicar

Aunque el impuesto sobre adquisición de inmuebles es prácticamente una regla de oro al comprar una propiedad, la ley contempla escenarios muy específicos en los que puedes librarte de este pago o, al menos, reducirlo de forma importante. Conocer estas excepciones no es un detalle menor; puede significar un ahorro considerable que te permitirá destinar ese capital a otros aspectos de tu inversión.

Ojo, estas exenciones no se aplican en automático. El notario público es quien las valida y, para ello, debes cumplir con requisitos muy claros que marcan los códigos fiscales de cada estado. Aun así, investigar si tu operación encaja en alguno de estos supuestos es un paso clave para una buena planeación financiera.

¿En qué casos no se paga el ISAI?

Si bien cada entidad federativa tiene sus propias reglas, hay dos situaciones que casi siempre están exentas de este impuesto en todo México. La lógica detrás de esto es que la ley no las considera una compraventa comercial, sino una transferencia de patrimonio dentro del círculo familiar más cercano.

- Adquisición por herencia o legado: Cuando recibes un inmueble a través de un testamento o un juicio sucesorio, por lo general, no tienes que pagar ISAI. La ley entiende que se trata de una transmisión de bienes por causa de muerte, no de una operación de mercado.

- Donaciones entre familiares directos: Este es otro escenario bastante común. Las donaciones de propiedades entre esposos, o de padres a hijos (es decir, ascendientes a descendientes en línea recta), suelen estar exentas. Es una manera de proteger el patrimonio familiar, permitiendo que pase de una generación a otra sin la carga fiscal que implicaría una compraventa.

Un punto clave: Para que esta exención sea válida, la operación debe ser una donación pura, sin nada a cambio, y formalizada ante notario. Si le donas la propiedad a un sobrino, un primo o incluso a un hermano, lo más seguro es que sí tengas que pagar el impuesto, pues no se consideran familiares en línea recta directa.

Estímulos fiscales y programas de apoyo locales

Más allá de librarte del pago por completo, muchos municipios y gobiernos estatales lanzan programas, a veces temporales y a veces permanentes, para mover el mercado inmobiliario o ayudar a la gente a regularizar sus propiedades. Estos programas normalmente se traducen en descuentos o tasas preferenciales al calcular el impuesto sobre adquisición de inmuebles.

Estos beneficios suelen estar pensados para grupos específicos:

- Quienes compran su primera casa: Algunos estados buscan facilitar el acceso a la vivienda ofreciendo tasas reducidas a personas que adquieren su primera propiedad.

- Vivienda de interés social o popular: Las propiedades con un valor catastral bajo o que entran en la categoría de interés social a menudo califican para un cálculo de ISAI mucho más bajo.

- Adultos mayores o jubilados: Es muy común encontrar programas con descuentos importantes para este sector de la población cuando compran o regularizan un inmueble.

- Jornadas notariales: Cada año, muchas entidades, de la mano con los colegios de notarios, organizan eventos donde ofrecen descuentos en impuestos y en honorarios notariales para trámites como testamentos y escrituración.

La clave para pescar estas oportunidades es ser proactivo. No puedes dar por hecho que existen o que el notario te las ofrecerá sin que preguntes.

¿Cómo saber qué beneficios hay y cómo pedirlos?

La mejor estrategia es ir directo a la fuente. Lo primero y más sencillo es preguntarle a tu notario público; como experto local, debe estar al día con los programas vigentes en la ciudad. Pero no te quedes ahí.

También puedes entrar directamente al portal web de la secretaría de finanzas de tu estado o a la tesorería de tu municipio. Busca secciones que digan "estímulos fiscales", "beneficios al contribuyente" o "jornadas notariales". Estar bien informado te permitirá planear tu compra de la forma más inteligente y te asegurarás de no pagar ni un peso de más.

Resolvemos tus dudas sobre el ISAI

Aquí te dejo las respuestas a las preguntas que más me hacen mis clientes cuando están por comprar una propiedad. Son dudas muy comunes, y tenerlas claras desde el principio te ahorrará muchos dolores de cabeza.

¿Si compro un terreno baldío, también pago ISAI?

Sí, rotundamente. Mucha gente cree que el impuesto solo aplica si hay una casa o un edificio, pero no es así. El ISAI grava la transmisión de la propiedad de un bien inmueble, y un terreno es, por definición, un bien inmueble.

Así que, en el momento en que firmas y te conviertes legalmente en el dueño del terreno, nace la obligación de pagar este impuesto. El cálculo se hará sobre el valor del terreno mismo, sin importar si piensas construir mañana o en diez años.

¿Y si decido no pagarlo? ¿Qué pasa?

Esta es una de las peores decisiones que podrías tomar. No pagar el ISAI tiene una consecuencia inmediata y muy seria: tu escritura no se puede inscribir en el Registro Público de la Propiedad.

¿Qué significa esto en la práctica? Que aunque le hayas pagado hasta el último centavo al vendedor, para la ley, tú no eres el dueño del inmueble. Te quedas en un limbo legal, sin seguridad jurídica sobre tu propio patrimonio. Además, la deuda fiscal no se esfuma. Al contrario, se convierte en una bola de nieve que crece con el tiempo, acumulando:

- Recargos por cada mes que te retrases.

- Multas por no cumplir con tu obligación.

- Actualizaciones para que el monto se ajuste a la inflación.

¿El crédito hipotecario que me dio el banco me ayuda a pagar el ISAI?

Por lo general, la respuesta es no. Los créditos hipotecarios están pensados para cubrir el precio de venta del inmueble, y nada más. Todos los gastos relacionados con la escrituración corren por tu cuenta y debes pagarlos con tu propio dinero.

Piénsalo de esta manera: además del costo de la propiedad, necesitas tener un "colchón" extra para la escrituración. Este monto, que incluye el ISAI, los honorarios del notario y los derechos de registro, suele rondar entre un 5% y 8% del valor del inmueble.

Es crucial que presupuestes este gasto desde el inicio. Una buena práctica financiera, para mantener el control de tus finanzas durante este proceso, es organizar tus pagos recurrentes. Por ejemplo, puedes aprender cómo domiciliar un pago para automatizar otros compromisos y liberar tu atención para los detalles importantes de la compra.