Piénsalo de esta manera: los bienes inmuebles de tu empresa —esa bodega, esas oficinas, esa nave industrial— son mucho más que simples paredes y techos. Son un capital dormido, un valor acumulado que puedes despertar para inyectarle vida a tu negocio. Justo de eso se trata un préstamo con garantía hipotecaria.

Es un tipo de financiamiento donde tu propiedad actúa como respaldo. Al ofrecerla como garantía, las instituciones financieras ven menos riesgo y, a cambio, te abren la puerta a montos de capital más altos y, por lo general, con mejores condiciones que las de un crédito tradicional.

Cómo usar tus inmuebles para financiar tu empresa

Imagina que los edificios de tu compañía guardan un tesoro inaccesible. Esta herramienta financiera es la llave que te permite convertir ese activo fijo en liquidez real, lista para usarse donde más se necesita. Para muchas pymes, es el empujón que marca la diferencia entre quedarse estancado o dar el siguiente gran salto.

El dinero que obtienes no es para tapar agujeros, sino para construir puentes hacia el futuro. Se trata de usarlo con inteligencia para resolver esos dolores de cabeza financieros o para atrapar esas oportunidades de negocio que no esperan.

Usos estratégicos del capital obtenido

El capital que liberas con un préstamo con garantía hipotecaria tiene un sinfín de aplicaciones prácticas. En nuestra experiencia con empresas mexicanas, vemos que lo utilizan principalmente para:

- Adquirir activos productivos: Por fin comprar esa maquinaria más moderna, renovar la flotilla de reparto o invertir en la tecnología que te hará más eficiente y competitivo.

- Financiar la exportación: ¿Cerraste un pedido grande con un cliente en el extranjero? Este financiamiento te ayuda a cubrir todos los costos de producción y logística para que puedas cumplir sin ahogar tu flujo de caja mientras esperas el pago.

- Tener capital de trabajo sólido: Para respirar con tranquilidad. Cubrir la nómina a tiempo, pagar a proveedores sin retrasos y mantener la operación funcionando sin problemas, incluso en temporadas bajas o durante proyectos largos.

- Expandir el negocio: Desde abrir una nueva sucursal o un centro de distribución, hasta construir una planta más grande o lanzarte a conquistar un nuevo mercado.

Un préstamo con garantía hipotecaria no es solo una deuda más; es una movida estratégica. Estás utilizando un activo que ya es tuyo para conseguir el combustible que hará que el motor de tu empresa funcione a toda máquina, y lo mejor, sin tener que ceder una parte de tu compañía.

Resolviendo problemas de financiamiento comunes

Este tipo de crédito es una solución ideal para esos obstáculos que suelen frenar a las empresas en pleno crecimiento. Por ejemplo, los bancos a menudo dudan en prestarle sumas importantes a una pyme si no hay un respaldo tangible. La garantía de un inmueble cambia por completo las reglas del juego, pues reduce el riesgo para ellos y te abre puertas que antes parecían selladas.

Y no solo eso, las condiciones del crédito suelen ser mucho más atractivas. Como la institución financiera tiene la seguridad de la propiedad, es común que ofrezcan:

- Plazos de pago más largos: Esto se traduce en mensualidades más manejables que no asfixian tu flujo de efectivo.

- Tasas de interés más competitivas: Lo que significa que el costo total del financiamiento será menor a lo largo del tiempo.

- Montos de crédito mucho mayores: Porque el préstamo está directamente relacionado con el valor de tu inmueble.

En pocas palabras, los préstamos con garantía hipotecaria son una herramienta increíblemente potente. Permiten que las empresas con patrimonio inmobiliario conviertan sus ladrillos en una palanca de crecimiento para innovar, competir y llegar más lejos.

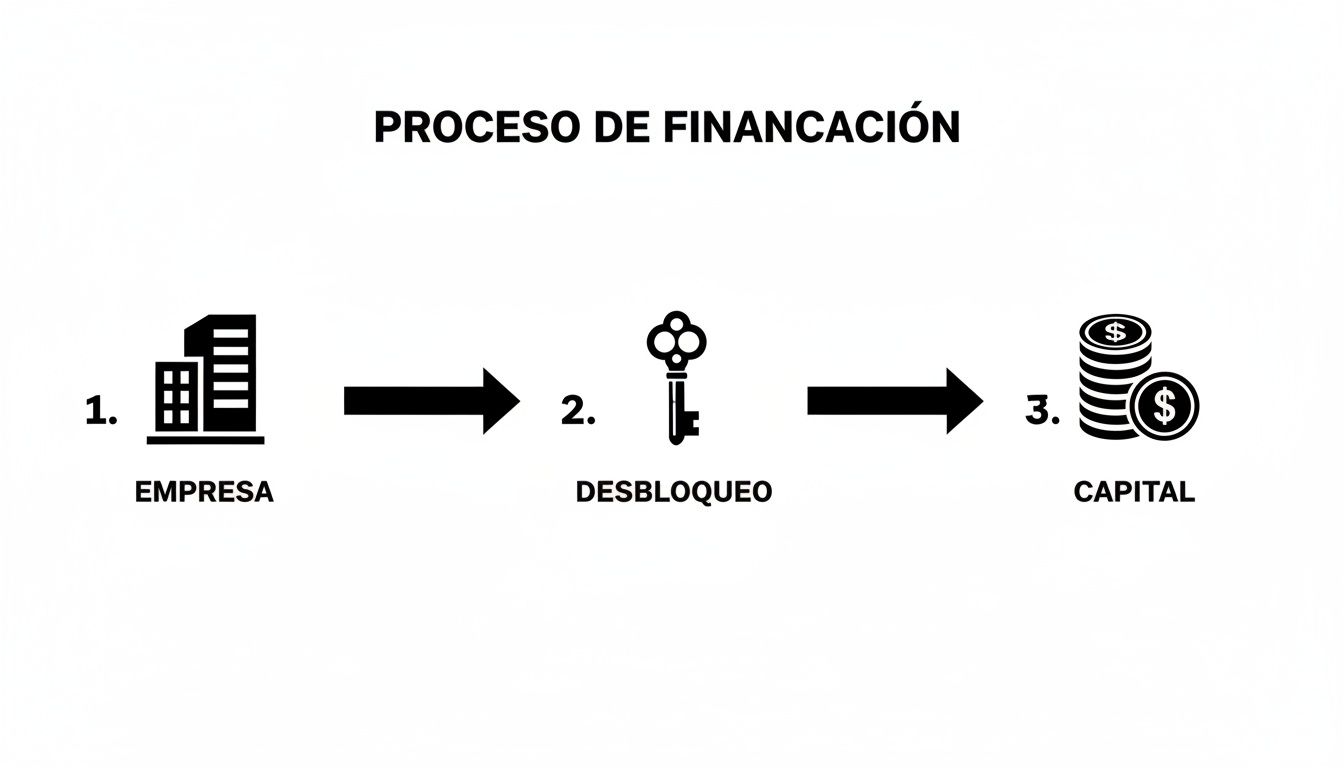

¿Cómo funciona este tipo de préstamo? Te lo explico paso a paso

Entender cómo opera un préstamo con garantía hipotecaria le quita toda la incertidumbre al proceso. Piénsalo como si estuvieras armando un rompecabezas: una vez que identificas las piezas clave y dónde va cada una, la imagen completa cobra sentido y todo se vuelve mucho más manejable.

El ciclo de vida de este financiamiento tiene tres protagonistas. Cada uno juega un papel específico y fundamental para que el capital llegue a tu empresa de forma segura y legal.

Los participantes clave en el proceso

La buena comunicación y coordinación entre estos tres actores es lo que garantiza que la operación sea transparente y se apegue a la ley, protegiendo los intereses de todos.

- El prestatario (o sea, tu empresa): Es quien necesita el capital y pone sobre la mesa un inmueble de su propiedad para respaldar el compromiso de pago.

- El prestamista (la institución financiera): Es la entidad que analiza el riesgo, decide cuánto dinero prestará basándose en el valor del inmueble y, finalmente, entrega los fondos.

- El notario público: Piensa en él como un árbitro imparcial que da fe y legalidad a todo el acuerdo. Su trabajo es formalizar el contrato de crédito e inscribir la hipoteca en el Registro Público de la Propiedad, haciendo oficial que el inmueble queda como garantía.

Esta imagen te ayudará a visualizar el flujo, desde que tu empresa presenta el activo hasta que obtiene el dinero que necesita.

Como ves, en esencia, se trata de usar un activo que ya tienes (el inmueble) como una llave para abrir la puerta a la liquidez que tu negocio necesita para crecer.

Los conceptos que sí o sí tienes que dominar

Antes de que pongas tu firma en cualquier papel, es vital que te familiarices con el lenguaje técnico que va a definir las reglas del juego. Estos tres conceptos son la columna vertebral de cualquier oferta de préstamos con garantía hipotecaria.

-

Aforo (Loan-to-Value o LTV): Este es el porcentaje del valor total de tu inmueble que la financiera está dispuesta a prestarte. Por ejemplo, si tu propiedad está valuada en $10 millones de pesos y la institución ofrece un aforo del 60%, el monto máximo que te prestarán será de $6 millones.

-

Tasa de interés: Es, ni más ni menos, el costo del dinero que te están prestando. Puede ser fija (no cambia en todo el plazo del crédito) o variable (se ajusta cada cierto tiempo según indicadores del mercado). Una tasa fija te da certidumbre, mientras que una variable puede empezar más baja pero implica un mayor riesgo a futuro.

-

Plazo: Se refiere al tiempo que tienes para pagar toda la deuda, normalmente expresado en meses o años. Un plazo más largo significa mensualidades más cómodas, pero casi siempre termina costándote más en intereses al final del día.

La mecánica es sencilla: a mayor plazo, la mensualidad baja, pero el costo total del financiamiento sube. Encontrar el punto de equilibrio perfecto entre el plazo y la tasa es una de las decisiones estratégicas más importantes que vas a tomar.

Una vez que estos términos quedan claros y aceptados, el proceso avanza. El prestamista realiza un análisis de crédito a fondo y, si todo sale bien, se procede a la firma del contrato ante notario. Él se encarga de inscribir la garantía y, finalmente, el dinero se libera a la cuenta de tu empresa.

El ciclo se cierra años después, con el último pago. En ese momento, se inicia el trámite de cancelación de hipoteca para liberar el inmueble, dejándolo libre de cualquier deuda y listo para respaldar futuros proyectos.

Beneficios estratégicos frente a los riesgos a considerar

Decidir hipotecar un activo de la empresa es una jugada estratégica, de esas que exigen ver todo el tablero antes de mover una pieza. Los préstamos con garantía hipotecaria pueden ser el motor que impulse tu negocio al siguiente nivel, pero es vital entender a fondo tanto las oportunidades como las responsabilidades que implica.

No se trata solo de conseguir el dinero. Se trata de entender si los beneficios encajan con tu visión a largo plazo y, sobre todo, cómo vas a manejar los riesgos que inevitablemente vienen con el paquete. Tener una perspectiva equilibrada es tu mejor aliado para tomar una decisión financiera inteligente y sostenible.

Las ventajas que abren nuevas oportunidades

Si te preguntas por qué tantas empresas optan por este camino, la respuesta es simple: resuelve tres de los principales dolores de cabeza del crecimiento: conseguir capital suficiente, a un costo razonable y con plazos que no ahoguen la operación.

- Montos de financiamiento mucho más altos: Cuando pones un inmueble como respaldo, el riesgo para el banco o la financiera se reduce al mínimo. Para ti, eso se traduce en acceso a sumas de dinero considerablemente mayores que las de un crédito Pyme tradicional. Esto te permite pensar en grande: comprar maquinaria pesada, expandir tu planta o lanzar un proyecto ambicioso.

- Tasas de interés más competitivas: La garantía hipotecaria es la reina de las garantías. Al ser tan sólida, las instituciones financieras te premian con tasas de interés notablemente más bajas. Al final del día, esto significa que el financiamiento te cuesta menos y el retorno de tu inversión es mayor.

- Plazos de pago que dan oxígeno: A diferencia de los créditos de corto plazo que te exigen pagar todo en uno o dos años, estos préstamos te dan mucho más aire. Hablamos de plazos de 5, 10 o hasta 15 años. Esto se traduce en mensualidades más cómodas que no comprometen tu flujo de caja mensual, dándote espacio para operar sin presiones.

En esencia, estás intercambiando el riesgo que asume la financiera por mejores condiciones para ti. Es una negociación donde la solidez de tu patrimonio inmobiliario se convierte en tu principal carta para obtener un financiamiento a la medida de tus ambiciones.

Los riesgos que debes gestionar con inteligencia

Así como los beneficios son potentes, los riesgos de un préstamo hipotecario son serios. No hay que tomárselos a la ligera. La clave no es tenerles miedo, sino entenderlos de frente para poder crear un plan B (y hasta un plan C).

El riesgo más obvio, y el que más preocupa, es la posibilidad de perder el inmueble. Si el negocio atraviesa una mala racha y no puede cumplir con los pagos, la institución financiera tiene todo el derecho de iniciar un proceso legal para adjudicarse la propiedad y recuperar su dinero. Por eso, una planeación financiera a prueba de balas antes de firmar no es negociable.

Pero no es el único factor a considerar. Hay costos asociados que van más allá de la tasa de interés y que debes tener en tu presupuesto desde el inicio.

- Costos de formalización: Prepárate para cubrir la comisión por apertura, los honorarios del notario que formalizará la hipoteca y los derechos para inscribirla en el Registro Público de la Propiedad.

- Avalúo comercial: La financiera exigirá un avalúo profesional para saber el valor real de tu inmueble. Este costo corre por tu cuenta y es un paso indispensable.

- Seguros obligatorios: Casi siempre te pedirán contratar un seguro de vida (asociado al deudor principal) y un seguro de daños para el inmueble. Es una forma de proteger la garantía mientras dure el crédito.

Una gestión de riesgos financieros efectiva es crucial para anticipar estos factores y asegurar que el préstamo sea una herramienta de crecimiento y no una fuente de problemas. Para profundizar en cómo proteger tu empresa, te recomendamos explorar estrategias para una adecuada gestión de riesgos financieros en nuestro artículo.

Qué te van a pedir: requisitos clave del inmueble y de la empresa

Cuando solicitas un préstamo con garantía hipotecaria, en realidad estás presentando dos casos de negocio al mismo tiempo. El primero es sobre la solidez y el valor de tu inmueble. El segundo, sobre la salud financiera y la viabilidad de tu empresa. Ambos tienen que ser impecables.

Piensa en la lógica de la financiera: necesitan tener la certeza de que la garantía es legalmente sólida y tiene un buen valor comercial. Pero igual de importante es asegurarse de que tu negocio genera el flujo de efectivo suficiente para cumplir con los pagos. Un punto débil en cualquiera de estos dos frentes puede frenar todo el proceso.

Veamos a fondo qué documentos y condiciones te van a solicitar. Tener todo preparado de antemano no solo te ahorra tiempo, sino que proyecta una imagen de profesionalismo que siempre juega a tu favor.

Documentación y condiciones del inmueble

El inmueble es el pilar de este tipo de financiamiento. Por eso, la institución financiera va a revisar su situación legal y comercial con lupa. Imagina que ellos están a punto de comprar esa propiedad; no van a dejar ni un cabo suelto.

Tu misión es presentar una propiedad "limpia", es decir, sin enredos que pongan en duda su valor o quién es el dueño. Para eso, asegúrate de tener a la mano y en perfecto orden lo siguiente:

- Escritura pública de propiedad: Es el acta de nacimiento de tu propiedad. Este documento demuestra que el inmueble te pertenece legalmente y debe estar inscrito en el Registro Público de la Propiedad, ya sea a nombre de la empresa o del socio que aporta la garantía.

- Boleta predial y recibos de agua al corriente: Nadie quiere una garantía que arrastre deudas. Presentar los comprobantes de pago del último año demuestra que el inmueble está libre de adeudos fiscales que podrían complicar las cosas más adelante.

- Avalúo comercial reciente: Este documento, realizado por un perito valuador certificado, establece el valor de mercado real de la propiedad. La mayoría de las financieras piden que no tenga más de seis meses de antigüedad para que refleje las condiciones actuales.

- Identificación oficial del propietario: Copia del INE o pasaporte vigente, ya sea de la persona física o del representante legal de la empresa dueña del inmueble.

Un punto clave, y que no es negociable, es que la propiedad debe estar libre de gravámenes. ¿Qué significa esto? Que no puede tener otra hipoteca activa ni ninguna otra limitación legal. Si en el pasado la tuvo, es fundamental que tengas la carta de liberación de gravamen que demuestre que esa deuda ya se liquidó por completo.

Requisitos financieros y operativos de la empresa

Una vez que el inmueble pasa el primer filtro, todos los ojos se giran hacia tu negocio. La financiera necesita responder una pregunta fundamental: ¿tu empresa tiene la capacidad de generar suficiente dinero para pagar el préstamo mes a mes?

No es suficiente tener una gran idea o un proyecto prometedor; tienes que demostrarlo con números claros y consistentes. Aquí es donde tu historial financiero y tu planeación estratégica entran en escena. Prepárate para presentar:

- Estados financieros actualizados: Normalmente te pedirán los estados de resultados y balances generales de los últimos dos años fiscales completos, además de los reportes parciales más recientes, todos firmados por un contador público.

- Declaraciones de impuestos anuales y parciales: Estos documentos son la prueba de fuego ante el SAT. Validán la información de tus estados financieros y demuestran la consistencia de tus ingresos y utilidades.

- Comprobantes de domicilio de la empresa: Un recibo reciente (no más de tres meses) de luz, teléfono o algún otro servicio.

- Buen historial en el Buró de Crédito: Van a revisar a la empresa y también a sus principales accionistas. Un historial de crédito positivo es indispensable, pues le dice a la financiera que eres un pagador confiable.

- Acta constitutiva y poderes del representante legal: Son los documentos que acreditan que tu empresa existe legalmente y que la persona que firma el contrato tiene la autoridad para hacerlo.

La solidez del mercado inmobiliario en México es un gran respaldo para los prestamistas. Con una demanda potencial de vivienda que asciende a 7.5 millones de unidades y una morosidad en la cartera hipotecaria bastante baja a nivel nacional (2.7%), los inmuebles se consideran garantías muy seguras y valiosas.

Cumplir con todos estos requisitos puede parecer una montaña de papeleo, pero cada documento que presentas en orden es un paso firme hacia ese capital que tu negocio necesita para despegar.

Casos prácticos para pymes y empresas exportadoras

La teoría y los requisitos son una cosa, pero la realidad del negocio es otra. El verdadero potencial de un préstamo con garantía hipotecaria se ve cuando lo aplicamos a desafíos de carne y hueso, convirtiendo una oportunidad en un resultado tangible. Para las pymes y las empresas que miran al extranjero, este tipo de financiamiento es mucho más que un simple crédito: es una palanca estratégica para crecer.

Pensemos en una pyme manufacturera. Gracias a la calidad de su producto, de repente recibe un pedido masivo de un cliente en Estados Unidos. Es la oportunidad que siempre esperó, pero su capacidad de producción actual simplemente no da la talla. Un crédito pyme tradicional, probablemente, no le dará el monto que necesita para comprar la maquinaria nueva que requiere.

Ahí es donde entra en juego el inmueble de su planta. Al ponerlo como garantía, la empresa puede acceder a un préstamo robusto. Con ese capital, compra la tecnología de punta, duplica su producción y cumple con ese contrato de exportación soñado. El resultado no es solo una venta exitosa, sino la puerta de entrada a un nuevo mercado internacional.

Escalando operaciones para aprovechar grandes contratos

Ahora, imaginemos otro escenario muy común: una empresa de logística que está despegando. Gana una licitación importante para manejar la distribución nacional de una cadena de retail gigante. El contrato es una mina de oro, pero exige una inversión inicial muy fuerte para ampliar su flota de camiones y contratar más gente.

Sin el capital de trabajo suficiente, la empresa se arriesga a perder el contrato. La solución, a menudo, está en sus propias oficinas corporativas.

- El desafío: Necesidad de liquidez inmediata para financiar un contrato clave.

- La solución: Tramitar un préstamo con garantía hipotecaria usando su propio edificio de oficinas.

- El impacto: La empresa consigue los fondos en un tiempo razonable, compra los vehículos, contrata al equipo necesario y ejecuta el contrato sin problemas. Con esto, no solo consolida su reputación, sino que asegura un flujo de ingresos constante.

Estos ejemplos muestran cómo un activo inmobiliario puede desbloquear oportunidades que de otra forma serían imposibles de tomar. Si quieres profundizar en cómo estructurar el capital, puedes consultar nuestra guía de ejemplos de recursos financieros.

¿Cómo se ve el mercado hoy en día?

Es natural que el entorno económico actual genere cierta cautela. Si bien el mercado hipotecario tuvo una contracción reciente, con una caída del 9% en el número de hipotecas, hay un dato que nos da una pista interesante. Los montos promedio por crédito subieron, y la banca comercial promedió $1,012.1 mil pesos por préstamo.

¿Qué nos dice esto? Que a pesar de la prudencia general, las instituciones financieras siguen dispuestas a prestar montos importantes cuando la garantía es sólida. Para una pyme con un buen inmueble, la puerta al financiamiento sigue abierta.

En pocas palabras, los préstamos con garantía hipotecaria no son para todos ni para todo. Pero cuando se usan en el momento correcto, actúan como un verdadero acelerador. Permiten a las empresas usar su propio patrimonio para invertir en activos que producen, financiar proyectos grandes y fortalecerse frente a la competencia, tanto en casa como fuera. La clave, como siempre, está en alinear la oportunidad de negocio con una estructura financiera bien pensada.

Las preguntas más frecuentes sobre este tipo de financiamiento

Explorar un préstamo con garantía hipotecaria para tu empresa es una decisión importante, así que es natural tener dudas. Son movimientos financieros de gran peso. Para ayudarte a tener las cosas claras, hemos juntado las preguntas que más nos hacen los dueños de negocios como tú.

La idea es resolver de una vez por todas esas inquietudes prácticas. Queremos que tengas la confianza y toda la información para decidir si esta es la herramienta que realmente necesita tu empresa para dar el siguiente paso.

¿Puedo poner mi casa como garantía para un préstamo de mi negocio?

Sí, claro. En la gran mayoría de los casos, esto es perfectamente viable. A los bancos y financieras les importa más el valor del inmueble y que todo esté legalmente en orden, que si es tu casa o un local comercial. Lo crucial es que la propiedad esté a nombre del dueño, de alguno de los socios, o directamente de la empresa.

Eso sí, hay una condición que no es negociable: la propiedad debe estar libre de gravámenes. Esto significa que no puede tener otra hipoteca encima. Si alguna vez la tuvo, necesitarás tener a la mano los papeles que demuestren que ya se pagó por completo y la garantía fue liberada.

¿Qué pasa si mi empresa ya está pagando otros créditos?

Tener otras deudas no es un factor de descalificación automática, para nada. Lo que la institución financiera va a revisar con lupa es la capacidad de pago total de tu negocio. El análisis es simple: suman lo que ya pagas de deudas con la nueva mensualidad del préstamo hipotecario y se aseguran de que el total no te ahogue y siga siendo manejable.

De hecho, muchas empresas usan este tipo de financiamiento de forma muy inteligente para consolidar deudas. Pagan varios créditos pequeños que tienen tasas de interés muy altas y los unifican en este nuevo préstamo, que suele tener mejores condiciones. El resultado es una sola mensualidad, más baja, que libera mucho el flujo de efectivo.

La pregunta que se hace el prestamista no es si ya tienes deudas, sino si tu operación genera lo suficiente para cubrirlo todo con comodidad, incluyendo el nuevo compromiso. Un buen historial de pago en tus créditos actuales es tu mejor carta de presentación.

¿Cuánto tiempo se tarda todo el proceso?

Cada caso tiene sus particularidades, pero un tiempo realista es de entre 4 y 8 semanas, desde que entregas la solicitud hasta que ves el dinero en tu cuenta. Es un proceso con más pasos que un crédito simple, precisamente por la garantía que está en juego.

Las etapas que suelen llevarse más tiempo son:

- El avalúo del inmueble: Un perito certificado tiene que visitar la propiedad, analizarla y emitir un reporte oficial.

- Análisis de crédito: Aquí es donde la financiera se sumerge en los estados financieros de tu empresa y revisa su historial.

- Trámites notariales: La formalización del contrato y su inscripción en el Registro Público de la Propiedad son pasos legales que tienen sus propios tiempos.

El mejor consejo que podemos darte es tener toda tu documentación lista y en perfecto orden desde el día uno. Eso puede acelerar el trámite de manera sorprendente.

Además de los intereses, ¿qué otros gastos iniciales debo contemplar?

Es importantísimo tener en el radar los gastos de arranque para que no haya sorpresas desagradables. Más allá de la tasa de interés, hay costos que se pagan una sola vez al inicio para poder estructurar el crédito. Generalmente, estos son:

- Comisión por apertura: Es un porcentaje que se calcula sobre el monto total del préstamo.

- Costo del avalúo comercial: Simplemente, los honorarios del perito que valora la propiedad.

- Gastos notariales: Cubren el trabajo del notario para la escritura del contrato y su inscripción oficial.

- Primas de seguros: Es muy común que te pidan pagar por adelantado la primera prima de un seguro de vida (para el deudor principal) y un seguro de daños para el inmueble.