Piénsalo de esta forma: la planeación financiera es el GPS estratégico de tu negocio. No es solo un montón de números en una hoja de cálculo; es el mapa que te dice exactamente dónde estás parado, a dónde quieres llegar y, lo más importante, cuál es la ruta más inteligente para lograrlo sin quedarte sin combustible a mitad del camino.

En esencia, se trata de definir tus metas económicas y trazar un plan de acción detallado para hacerlas realidad.

Por qué la planeación financiera es el mapa de tu negocio

¿Te subirías a tu auto para un viaje largo por carretera sin un mapa o Waze? Probablemente no. Podrías llegar, sí, pero seguro darías vueltas innecesarias, gastarías gasolina de más y quizás hasta te quedarías varado.

Manejar una empresa sin un plan financiero es exactamente eso: navegar a ciegas. Es vivir reaccionando a las emergencias del día a día en lugar de anticiparlas y tener el control.

Comprender qué es la planeación financiera va mucho más allá de la contabilidad o de cuadrar las cuentas. Es una disciplina estratégica que convierte la incertidumbre en un plan de acción concreto. No se trata de adivinar el futuro, sino de construirlo con inteligencia.

El valor de una ruta clara

Un plan financiero bien hecho te obliga a hacerte las preguntas difíciles, esas que a veces preferimos evitar: ¿cuánto realmente esperamos vender el próximo trimestre?, ¿nos alcanza el efectivo para la nómina y los proveedores en los próximos 90 días?, ¿es un buen momento para comprar esa máquina nueva o mejor esperamos?

Sin un plan, estas respuestas suelen venir de la intuición o, peor aún, del pánico. Con un plan, se basan en datos y proyecciones realistas. Esto te da el poder de:

- Tomar decisiones informadas sobre contrataciones, inversiones y crecimiento.

- Anticipar problemas de liquidez mucho antes de que se conviertan en una crisis.

- Conseguir financiamiento más fácil, porque le demuestras a bancos e inversionistas que tienes un rumbo fijo y no estás improvisando.

- Medir tu desempeño real contra los objetivos que te pusiste, permitiéndote corregir el rumbo a tiempo.

Los pilares que sostienen tu estrategia

La planeación financiera no es un documento que haces una vez y guardas en un cajón. Es un sistema vivo, compuesto por varias piezas que deben funcionar en sintonía, como el motor de un coche. Para que todo marche bien, necesitas gestionar tus activos de forma inteligente. Si quieres profundizar en este tema, aquí puedes aprender más sobre qué son los recursos financieros y cómo optimizarlos.

Un dato que duele: la falta de planificación financiera es una de las razones principales por las que hasta el 80% de las PYMEs fracasan en sus primeros cinco años. No es que su producto sea malo; es que la mala gestión del dinero las ahoga.

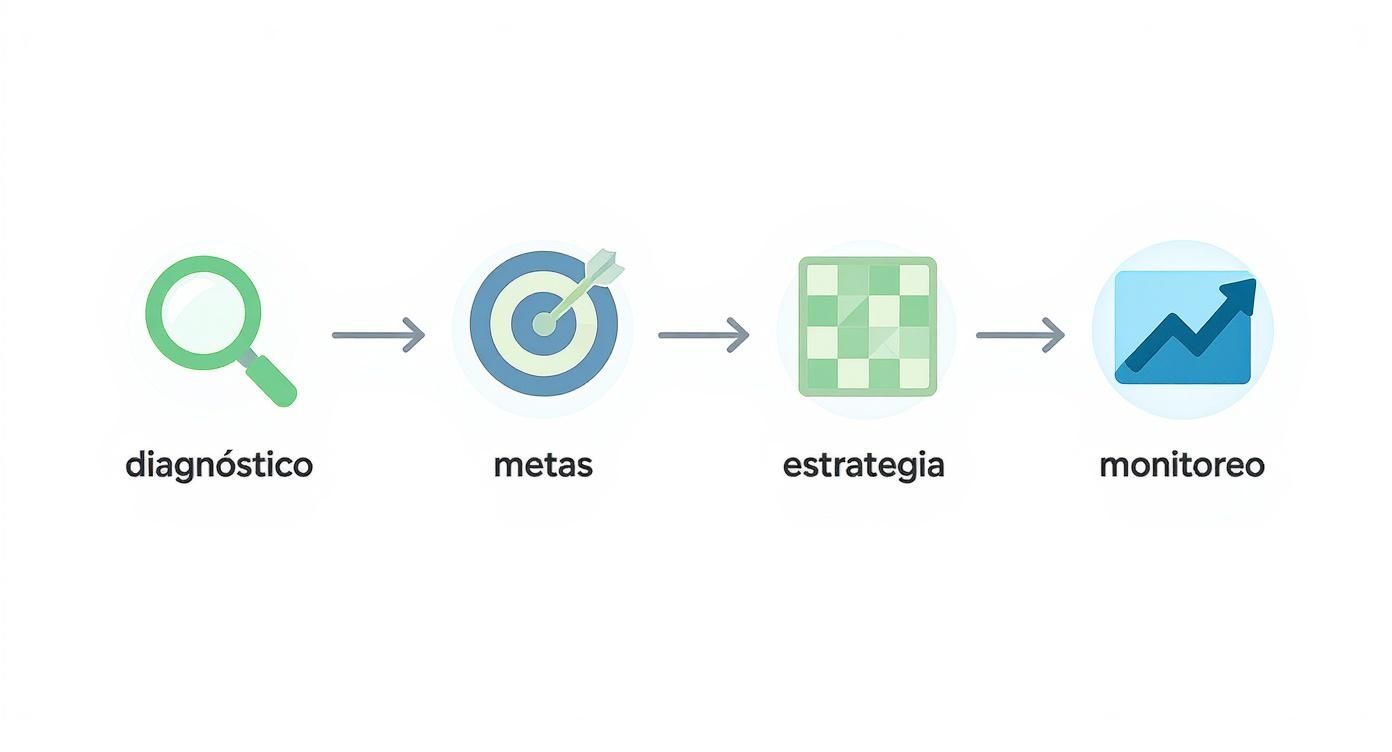

Para que tu plan sea sólido, debe apoyarse en cuatro pilares fundamentales. Piensa en ellos como un ciclo que se repite: diagnosticas, actúas, mides y mejoras.

Pilares de la planeación financiera

Estos son los cuatro pilares que sostienen cualquier plan financiero sólido, funcionando como un ciclo continuo de mejora.

| Pilar | Función Principal | Pregunta Clave que Responde |

|---|---|---|

| Diagnóstico Financiero | Evaluar la salud actual de la empresa. | “¿Dónde estamos parados hoy?” |

| Establecimiento de Metas | Definir objetivos claros y medibles. | “¿A dónde queremos llegar?” |

| Diseño de Estrategias | Crear el plan de acción (presupuestos, etc.). | “¿Cómo vamos a llegar allí?” |

| Monitoreo y Ajuste | Medir el progreso y corregir el rumbo. | “¿Estamos siguiendo la ruta correcta?” |

Cada uno de estos pilares es crucial. Si falla uno, toda la estructura se debilita, dejando el futuro de tu empresa al azar.

Los componentes clave de un plan financiero robusto

Si ya tienes claro que la planeación financiera es el mapa de tu negocio, lo que sigue es conocer las piezas que lo arman. Un plan financiero no es un documento único y estático, sino un conjunto de herramientas vivas que, al trabajar en sintonía, le dan a tu empresa dirección, control y, sobre todo, la capacidad de anticiparse.

Piénsalo como una orquesta: cada componente tiene una función vital. Si un instrumento desafina, la melodía completa se ve afectada. Por eso es tan importante entender el papel que juega cada uno para construir una estrategia que de verdad funcione.

Presupuestos: el plan de juego para tus recursos

Mucha gente escucha “presupuesto” y de inmediato piensa en recortes y limitaciones. Pero en la práctica, un presupuesto bien diseñado es todo lo contrario: es tu plan de juego ofensivo, la guía que te dice cómo usar tus recursos para ganar.

Lejos de encadenarte, un presupuesto te da la libertad para tomar decisiones más inteligentes. Simplemente, define cuánto dinero esperas que entre (ingresos) y cómo piensas usarlo (egresos) en un periodo concreto, ya sea un mes, un trimestre o todo el año.

Con él puedes:

- Asignar el dinero a las áreas que de verdad impulsan el crecimiento.

- Detectar gastos innecesarios o puntos ciegos donde puedes optimizar.

- Fijar metas claras de rendimiento para cada equipo o proyecto.

- Comparar lo que planeaste contra la realidad y corregir el rumbo rápidamente.

Proyecciones de flujo de efectivo: el oxígeno de tu negocio

Si el presupuesto es el plan, la proyección de flujo de efectivo es el monitor de signos vitales. Este componente no se enfoca en las ganancias teóricas, sino en el dinero real que entra y sale de tu cuenta bancaria. Es, literalmente, el oxígeno que mantiene viva a tu empresa.

Una compañía puede ser rentable en sus reportes y, aun así, quebrar por no tener liquidez. Por eso, proyectar el flujo de efectivo es tan crítico. Te avisa con tiempo si tendrás dinero de sobra para invertir o, más importante, si se aproxima un bache y necesitarás efectivo para pagar la nómina o a los proveedores.

La mala gestión del flujo de efectivo es una de las principales causas de fracaso empresarial. Un plan financiero que la ignora es como un barco que navega sin prestarle atención a las mareas.

Gestión del capital de trabajo: el dinero oculto en tu operación

El capital de trabajo es la diferencia entre lo que tienes a corto plazo (efectivo, cuentas por cobrar, inventario) y lo que debes a corto plazo (cuentas por pagar, deudas). Gestionarlo bien es como encontrar dinero que no sabías que tenías.

Imagínate que tu inventario se queda meses en el almacén. Eso es dinero parado. O que tus clientes tardan 90 días en pagarte. En la práctica, estás financiando sus operaciones con tu propio bolsillo. Una buena gestión del capital de trabajo se enfoca justo en optimizar este ciclo.

Esto significa acelerar los cobros, mantener el inventario en niveles justos (sin excesos ni faltantes) y negociar mejores plazos con tus proveedores. Cada pequeño ajuste libera efectivo que puedes usar para crecer. Para ver cómo se aplica esto, puedes revisar estos ejemplos de capital de trabajo y entender su impacto.

Estructura de capital: el equilibrio entre deuda e inversión

Por último, la estructura de capital define cómo financias tu operación y tu crecimiento. Es la mezcla que usas entre deuda (préstamos, créditos) y capital propio (dinero de los socios, ganancias reinvertidas).

No existe una fórmula mágica para todos; el balance ideal depende de tu industria, tu etapa de crecimiento y tu apetito por el riesgo. Demasiada deuda te puede asfixiar con los intereses, pero depender solo de capital propio podría frenar tu expansión.

Una planeación financiera sólida te ayuda a diseñar esa estructura ideal. Te permite evaluar cuándo tiene sentido pedir un crédito para expandirte, si es momento de buscar inversionistas o si es mejor reinvertir las utilidades para fortalecer el negocio desde adentro. Es la decisión estratégica que define cómo vas a impulsarte para crecer de manera sostenible y controlada.

Cómo armar tu plan financiero, paso a paso

Crear un plan financiero puede sonar como una tarea monumental, pero es mucho más sencillo si lo desglosamos en partes manejables. Piensa que es como armar un rompecabezas: no intentas unir todas las piezas a la vez, sino que empiezas por las orillas, agrupas colores y vas construyendo la imagen poco a poco.

Este método te guiará desde el punto cero hasta el seguimiento constante, convirtiendo la teoría en acciones concretas que cualquier empresario, sin importar su experiencia, puede poner en práctica.

Paso 1: Haz un diagnóstico honesto de tu situación actual

Antes de trazar cualquier mapa, necesitas saber exactamente dónde estás parado. Este primer paso es como hacerle una “radiografía” completa a tu empresa para entender su salud financiera. Aquí no hay espacio para el optimismo ciego ni para el pesimismo, solo para los datos duros y puros.

Lo primero es juntar tus estados financieros clave: el balance general, el estado de resultados y el de flujo de efectivo de los últimos meses o años.

Con esos documentos en mano, analízalos para responder preguntas clave:

- ¿De dónde viene realmente el dinero y en qué se nos va la mayor parte?

- ¿Qué tan rentables somos en realidad? No solo en ventas, sino en márgenes de utilidad.

- Si hoy dejaran de entrar ingresos, ¿cuánto tiempo aguantaríamos? Esto te habla de tu liquidez.

- ¿Qué tanto debemos y podemos pagar esas deudas sin ahogarnos?

Este ejercicio te dará una claridad brutal sobre tus fortalezas, tus puntos débiles y, lo más importante, sobre qué áreas necesitan atención urgente.

Paso 2: Fija metas financieras con el método SMART

Ya sabes dónde estás. Ahora, ¿a dónde quieres ir? Decir “quiero ganar más” no sirve de nada. Necesitas metas que sean SMART: Específicas, Medibles, Alcanzables, Relevantes y con un Tiempo definido.

Un objetivo sin un plan es simplemente un deseo. El método SMART transforma esas ideas vagas en un plan de acción concreto que puedes medir y seguir.

Por ejemplo, en lugar de “aumentar las ventas”, una meta SMART bien definida sería: “Incrementar las ventas de nuestra línea de productos premium en un 15% durante los próximos seis meses, para generar $500,000 MXN adicionales y así mejorar el margen de utilidad bruta en un 2%“.

¿Ves la diferencia? Esta claridad te obliga a enfocar tus recursos y tu energía de una manera mucho más inteligente.

Paso 3: Diseña la estrategia y crea tus presupuestos

Con tus metas bien definidas, llega el momento de trazar la ruta. Aquí es donde conectas tu punto de partida (el diagnóstico) con tu destino (las metas SMART). La herramienta principal para lograrlo son los presupuestos.

- Presupuesto operativo: Es tu plan de juego para el día a día. Detalla cuánto esperas que entre y cuánto necesitas para cubrir la nómina, la renta, el marketing y todos esos costos fijos y variables que mantienen la operación en marcha.

- Presupuesto de inversión (CAPEX): Si una de tus metas es crecer, aquí es donde lo planeas. ¿Necesitas comprar maquinaria nueva, renovar equipos de cómputo o invertir en un vehículo? Este presupuesto asigna el dinero para esas grandes jugadas a largo plazo.

- Presupuesto de flujo de efectivo: Este es, quizás, el más importante de todos. Proyecta las entradas y salidas de dinero real, semana a semana o mes a mes, para asegurarte de que nunca te falte liquidez para pagar las cuentas.

Recuerda, los presupuestos no son camisas de fuerza. Son guías dinámicas que te ayudan a tomar decisiones inteligentes sobre dónde poner cada peso.

Paso 4: Monitorea, mide y ajusta sobre la marcha

Un plan financiero no es un documento que firmas y guardas en un cajón. Es una herramienta viva, que respira y cambia junto con tu negocio y el mercado.

Establece una rutina, ya sea mensual o trimestral, para sentarte a comparar los resultados reales contra lo que habías proyectado. Este hábito es fundamental, ya que te permite:

- Detectar desviaciones antes de que se salgan de control.

- Entender el porqué: ¿fue un gasto inesperado?, ¿o quizás las ventas superaron las expectativas?

- Tomar acciones correctivas para enderezar el barco antes de que un pequeño problema se convierta en una crisis.

Esta práctica de planeación es cada vez más común en nuestro país. Según la Encuesta Nacional de Financiamiento de las Empresas (ENAFIN), el 61.4% de las empresas en México ya realizan al menos una acción de planeación financiera. De ellas, el 77.3% elabora pronósticos de ventas y el 68.6% establece metas a largo plazo, lo que demuestra que anticiparse es clave para sobrevivir y crecer. Si te interesa, puedes conocer más sobre los resultados de la encuesta de financiamiento y ver cómo se está moviendo el panorama nacional.

Los datos de esta encuesta son un tesoro para entender cómo las empresas mexicanas, desde las más pequeñas hasta las grandes corporaciones, están usando las herramientas financieras para navegar en la economía actual.

¿Cómo saber si tu plan financiero está funcionando? Métricas y herramientas clave

Tener un plan financiero sin un sistema para medirlo es como zarpar sin brújula. Sabes a dónde quieres llegar, pero no tienes idea si cada día te acerca o te aleja de tu destino. Para que tu estrategia sea más que un documento lleno de buenas intenciones, necesitas indicadores clave de rendimiento (KPIs). Piensa en ellos como el tablero de control de tu empresa.

Estos números no son solo para contadores; son el lenguaje que te dice la verdad sobre la salud y el potencial de tu negocio. Al entenderlos, dejas de adivinar y empiezas a tomar decisiones estratégicas basadas en datos duros, que son las que realmente generan crecimiento.

Los KPIs que no puedes ignorar en tu planeación financiera

Hay cientos de métricas financieras, pero no necesitas ahogarte en un mar de datos. Para empezar, enfócate en aquellas que te dan una radiografía clara y directa del rendimiento de tu operación. Son como los signos vitales de un paciente: te dicen al instante si todo va bien o si hay que actuar de inmediato.

Aquí te presento los KPIs que toda PYME, sin excepción, debería tener en su radar:

- Margen de Utilidad Bruta: Te muestra cuánto dinero te queda de cada venta después de cubrir el costo directo de producir tu bien o servicio. Un margen alto es señal de que controlas muy bien tus costos de producción y tienes poder de fijación de precios.

- Margen de Utilidad Neta: Esta es la cifra final, el porcentaje de ganancia real después de haber pagado absolutamente todo: costos, salarios, renta, impuestos e intereses. Es el indicador definitivo de qué tan rentable es tu negocio en su totalidad.

- Punto de Equilibrio: Responde a la pregunta del millón: ¿cuánto necesito vender para cubrir todos mis costos fijos y variables y no perder ni un peso? Conocer este número es vital para fijar metas de ventas realistas y entender la presión que tienes sobre tus hombros cada mes.

- Retorno de la Inversión (ROI): Mide qué tan eficiente es tu dinero trabajando para ti. Si invertiste $10,000 en una campaña de marketing que generó $30,000 en ganancias, tu ROI es de un impresionante 200%. Es fundamental para decidir dónde y cómo invertir tus recursos para obtener el mayor impacto.

Cada uno de estos indicadores te cuenta una parte de la historia. Para ver la película completa, necesitas saber cómo calcularlos e, igual de importante, cómo interpretarlos en el contexto de tu empresa. Si quieres profundizar, te recomiendo revisar estas fórmulas de las razones financieras que te ayudarán a dominar los cálculos.

El siguiente diagrama ilustra perfectamente cómo el monitoreo con KPIs no es el final del camino, sino una pieza clave que alimenta y mejora continuamente todo el ciclo de planeación.

Como puedes ver, medir los resultados te lleva de vuelta al diagnóstico. Es un círculo virtuoso que mantiene tu estrategia viva, relevante y siempre ajustada a la realidad de tu mercado.

Escogiendo las herramientas adecuadas para tu negocio

Una vez que tienes claros tus KPIs, el siguiente paso es encontrar las herramientas correctas para recolectar, analizar y visualizar esa información. Aquí no se trata de buscar “la mejor” herramienta del mercado, sino la que mejor se adapta al tamaño, la complejidad y el momento en el que se encuentra tu empresa.

Tu herramienta financiera debe ser un aliado que te ahorre tiempo y te dé claridad, no una complicación más en tu día a día. Empieza con algo sencillo y ve escalando a medida que tus necesidades se vuelvan más complejas.

Desde una hoja de cálculo hasta un software especializado, cada opción tiene sus ventajas y desventajas. Para ayudarte a decidir, hemos preparado una tabla comparativa muy directa.

Comparativa de herramientas para la planeación financiera

Esta tabla compara las herramientas más comunes para la planeación financiera, ayudando a las PYMEs a elegir la opción más adecuada según sus necesidades, presupuesto y complejidad.

| Herramienta | Ideal para | Ventajas Principales | Desventajas |

|---|---|---|---|

| Hojas de Cálculo (Excel, Google Sheets) | Startups y microempresas que apenas comienzan su planeación formal. | Bajo costo (o gratis), muy flexible y totalmente personalizable. | Fácil cometer errores manuales, se complica al escalar, no es ideal para colaboración en tiempo real (Excel). |

| Software de Contabilidad (QuickBooks, Xero) | PYMEs en crecimiento que necesitan integrar la contabilidad con una planeación básica. | Automatiza la contabilidad, genera reportes financieros, integra facturación y nómina. | Sus funciones para proyectar y analizar escenarios son más limitadas que las de un software especializado. |

| Software de Planeación Financiera (Anaplan, Planful) | Empresas medianas a grandes con operaciones complejas y múltiples variables. | Permite proyecciones avanzadas, análisis de escenarios (“what-if”), colaboración en tiempo real y alta seguridad. | Costo elevado, curva de aprendizaje pronunciada, puede ser demasiado para las necesidades de una PYME típica. |

Al final del día, lo más importante es que la planeación financiera se convierta en un hábito arraigado en tu cultura empresarial. La combinación correcta de métricas y herramientas te permitirá dejar de reaccionar a los problemas y empezar a anticiparlos, tomando decisiones inteligentes que impulsen un crecimiento controlado, rentable y, sobre todo, sostenible.

Los tropiezos más comunes en la planeación financiera (y cómo darles la vuelta)

Navegar el mundo de los negocios es un viaje lleno de aprendizajes, y una de las jugadas más inteligentes es aprender de los errores ajenos. En la planeación financiera, hay ciertos tropiezos que se repiten tanto que parecen una mala costumbre. Verlos venir es el primer paso para blindar tu estrategia.

Más que un simple descuido, estos errores son síntomas de una gestión que todavía tiene espacio para madurar. Al final del día, entender qué es planeación financiera también significa saber reconocer los callejones sin salida que pueden aparecer en tu mapa hacia el éxito.

Error 1: Crear un plan para dejarlo guardado en un cajón

Este es el clásico de clásicos. Inviertes semanas enteras afinando proyecciones y presupuestos, solo para que el documento final se quede acumulando polvo virtual en una carpeta olvidada. Pero un plan financiero no es una foto estática; es una película que se filma todos los días.

La solución es simple: Haz que el plan sea parte de tu rutina. Agenda revisiones mensuales o trimestrales para contrastar tus números reales con lo que proyectaste. Así, ese documento pasa de ser un adorno a convertirse en tu brújula para tomar decisiones.

Error 2: Enamorarse de las ventas y olvidarse del flujo de efectivo

Es muy fácil celebrar cuando las ventas suben como la espuma, pero las ventas no pagan la nómina ni a los proveedores. El efectivo sí. La historia está llena de empresas que eran muy rentables en el papel, pero que terminaron quebrando por no tener liquidez para el día a día.

¿Cómo evitarlo?: Convierte tu proyección de flujo de efectivo en tu reporte de cabecera. Monitorea las entradas y salidas de dinero real cada semana. Esto te permitirá anticipar baches de liquidez con semanas, o incluso meses, de antelación y actuar a tiempo.

Este problema, por cierto, no es exclusivo de los negocios. A nivel personal, no tener control sobre el dinero tiene consecuencias serias. Un estudio reveló que el 54% de los mexicanos llega a fin de mes con la cuenta en ceros, lo que demuestra la importancia vital de gestionar el efectivo. Puedes leer más sobre este dato de Deloitte y ver cómo este principio aplica directamente a la salud de una empresa.

Error 3: Ponerse metas que son puro humo o demasiado vagas

Fijar objetivos como “conquistar el mercado” o “duplicar los ingresos en un año” sin un plan concreto detrás es la receta perfecta para la frustración. Las metas deben ser retadoras, claro, pero tienen que estar ancladas en la realidad de lo que tu negocio puede hacer hoy.

La clave está en ser específico: Usa la metodología SMART (Específicas, Medibles, Alcanzables, Relevantes y con un Plazo definido). En lugar de “crecer mucho”, define algo como: “Aumentar la facturación un 20% en los próximos 12 meses, abriendo dos nuevos canales de distribución”. La diferencia es abismal.

“Un plan financiero no es una lista de deseos. Es un contrato que firmas contigo y con tu empresa, basado en datos, disciplina y una visión honesta de lo que es posible.”

Error 4: Subestimar los costos hormiga y los bomberazos

Cuando haces un presupuesto, es natural centrarse en los gastos grandes y obvios: la renta, los sueldos, la materia prima. El problema es que, muchas veces, son los pequeños gastos “hormiga” y los imprevistos los que terminan descarrilando las finanzas.

La solución es anticiparse: Aplica la regla del “colchón financiero”. Siempre guarda una partida para imprevistos en tu presupuesto, que podría ser entre un 10% y 15% de tus costos totales. Además, haz una revisión de gastos de vez en cuando para cazar esas pequeñas fugas de dinero que, al sumarlas, se convierten en un boquete.

Darle la vuelta a estos errores no solo te evitará crisis innecesarias. Convertirá tu planeación financiera de una simple obligación administrativa a tu mayor ventaja competitiva, dándote el control y la confianza para tomar decisiones que de verdad impulsen un crecimiento sano y duradero.

Cómo la planeación financiera impulsa el crecimiento real

Hasta ahora hemos puesto todas las piezas sobre la mesa. Ahora es momento de ver cómo encajan para formar una imagen clara: la planeación financiera no es un simple trámite administrativo, es el motor que realmente impulsa el crecimiento sostenible de tu negocio. Es la diferencia entre avanzar a ciegas y expandirse con una estrategia bien definida.

Piénsalo así: sin un plan, el crecimiento es puramente reactivo, casi por accidente. Con un plan, cada decisión de expansión es intencionada, calculada y, sobre todo, mucho más segura.

De la teoría a la acción con ejemplos concretos

La forma más sencilla de entender el poder de la planeación es verla en acción. No se trata de números abstractos en una hoja de cálculo; son las herramientas que permiten a los empresarios tomar decisiones valientes, pero con los pies en la tierra.

Imagina al dueño de un restaurante al que le va muy bien. Sus proyecciones de flujo de efectivo no solo le dicen que está ganando dinero. Le muestran con claridad cuándo tendrá el capital de trabajo suficiente para abrir una segunda sucursal sin ahogar la operación actual. Esa decisión no nace de una corazonada, sino de datos sólidos.

O piensa en una startup de tecnología que necesita levantar capital. Un plan financiero robusto, con proyecciones de ingresos y una estructura de capital bien pensada, se convierte en su mejor carta de presentación. Es lo que le demuestra a los inversionistas que su dinero no va a un pozo sin fondo, sino a un proyecto con un camino claro hacia la rentabilidad.

Las ventajas de crecer con un mapa

Estos ejemplos nos enseñan que la planeación financiera es el cimiento sobre el cual se construye el crecimiento inteligente. Te permite no solo soñar con la expansión, sino ejecutarla de manera controlada.

La planeación financiera transforma la ambición en una estrategia ejecutable. Te da la confianza para invertir, contratar y expandirte, sabiendo que cada paso está respaldado por un análisis riguroso y no solo por el optimismo.

Este enfoque disciplinado es crucial. A nivel macroeconómico, por ejemplo, la falta de planeación puede generar desequilibrios serios. BBVA proyecta que la deuda pública de México podría alcanzar el 52.3% del PIB en 2025, lo que nos recuerda que una gestión financiera ordenada es indispensable para la sostenibilidad. Si te interesa el panorama completo, puedes aprender más sobre las proyecciones para México y cómo podría impactar en tu empresa.

En resumen, los beneficios directos son evidentes:

- Decisiones estratégicas más inteligentes: Sabes con certeza cuándo es el momento ideal para invertir en nuevo equipo, lanzar ese producto que tienes en mente o contratar más personal.

- Acceso a financiamiento: Un plan sólido te abre las puertas a créditos bancarios e inversión de capital en condiciones mucho más favorables.

- Optimización de recursos: Cada peso se asigna donde realmente cuenta, maximizando su impacto en el crecimiento.

Al final del día, entender a fondo qué es planeación financiera te da una ventaja competitiva enorme. Te permite pasar de simplemente sobrevivir a prosperar de verdad, construyendo una empresa sólida y preparada para lo que venga.

Resolviendo tus dudas: preguntas frecuentes sobre planeación financiera

Siempre surgen preguntas cuando empezamos a meternos de lleno en un tema tan importante como este. Para que no te quedes con ninguna duda, aquí respondemos de forma clara y directa a las inquietudes más comunes que escuchamos de empresarios como tú.

¿Qué diferencia hay entre contabilidad y planeación financiera?

Es una de las confusiones más habituales, pero la diferencia es clave. Piénsalo de esta manera:

La contabilidad es como ver por el espejo retrovisor de tu auto. Se encarga de registrar y organizar todas las transacciones que ya pasaron en tu empresa. Es una foto precisa de tu historia financiera, te dice de dónde vienes.

La planeación financiera, por otro lado, es mirar por el parabrisas. Usa toda esa información histórica para trazar la ruta hacia el futuro, diseñando estrategias y tomando decisiones para llegar a tu destino.

En pocas palabras: la contabilidad te da el reporte del partido que ya terminó. La planeación financiera es tu manual de jugadas para ganar el que sigue.

¿Con qué frecuencia debería revisar mi plan financiero?

Un error muy común es crear un plan y luego dejarlo guardado en un cajón. Un plan financiero es un documento vivo, una herramienta que debe ajustarse a la realidad de tu negocio.

Aquí te sugerimos una cadencia que funciona muy bien:

- Revisión mensual: Ideal para el día a día. Compara tu flujo de efectivo, ingresos y gastos reales contra lo que habías presupuestado. Esto te permite detectar desviaciones y hacer ajustes rápidos antes de que se conviertan en un problema.

- Revisión trimestral: Es un buen momento para una revisión más profunda. Analiza tus KPIs y el avance hacia tus metas. ¿Vas por buen camino para cumplir los objetivos del año? Si no, es la oportunidad perfecta para corregir el rumbo.

- Revisión anual: Esta es tu gran revisión estratégica. Analiza el desempeño de todo el año, actualiza tus proyecciones a largo plazo y define las grandes metas para el siguiente ciclo.

¿De verdad mi PYME necesita un plan financiero tan formal?

Sí, y sin lugar a dudas. Creer que la planeación financiera es solo para las grandes corporaciones es uno de los mitos más dañinos para los pequeños negocios. De hecho, para una PYME, tener un plan claro es incluso más crítico.

Un plan formal, aunque sea sencillo, te obliga a pensar estratégicamente en tu rentabilidad, a anticipar tus necesidades de liquidez y a tomar decisiones con datos en la mano, no solo con corazonadas. No se trata de crear un documento de 100 páginas; a veces, una hoja de cálculo bien estructurada es el primer paso para tomar un control que marcará la diferencia entre simplemente sobrevivir y realmente prosperar.