Piénsalo así: los recursos financieros son la sangre que corre por las venas de tu negocio. Son el efectivo y todos los activos que se pueden convertir en dinero para mantener la operación a flote. Este flujo constante es lo que te permite pagarle al equipo, comprar materia prima, invertir en nuevas ideas y, en resumen, mantener las luces encendidas.

Entendiendo qué son los recursos financieros

Mucha gente cree que los recursos financieros son solo el dinero que tienes en el banco, pero la realidad es mucho más amplia. Imagina que son todas las herramientas monetarias a tu disposición, listas para ser usadas cuando las necesites para cumplir compromisos o, mejor aún, para aprovechar una oportunidad de crecimiento inesperada.

Este concepto abarca desde el efectivo más inmediato hasta los derechos que tienes de cobrarle a un cliente. Cada pieza juega un papel vital en la salud y estabilidad de la empresa.

Los componentes clave de los recursos financieros

Para que quede más claro, vamos a desglosar esos "recursos" en sus componentes más comunes. Verás que cada uno tiene una función específica, pero todos trabajan en conjunto.

- Efectivo y equivalentes: Es lo más básico y directo. Hablamos del dinero en caja y en cuentas bancarias, listo para usarse ya mismo.

- Líneas de crédito y préstamos: Este es el capital que te presta un tercero, como un banco. Es una inyección de oxígeno financiero que te da flexibilidad para sortear imprevistos o financiar un proyecto grande.

- Cuentas por cobrar: Es el dinero que tus clientes te deben por productos o servicios que ya entregaste. Aún no está en tu cuenta, pero es un activo financiero que se convertirá en liquidez muy pronto.

- Inversiones: Son los activos como acciones o bonos que tu empresa ha comprado. Si necesitas efectivo, puedes venderlos y obtener liquidez rápidamente.

La forma en que gestionas estos elementos es crucial para tener un buen capital de trabajo. Este es un concepto que todo empresario debe dominar, y si quieres profundizar, te recomendamos leer nuestro artículo sobre qué es el capital de trabajo y cómo mejora tu liquidez.

Entender y controlar estos componentes es el primer gran paso para construir una base financiera sólida. No se trata solo de sobrevivir el día a día, sino de tener la capacidad de planear a futuro, invertir en crecimiento y aguantar los golpes de una crisis. Un negocio puede ser muy rentable en papel, pero si no gestiona bien su flujo de efectivo, está en serios problemas.

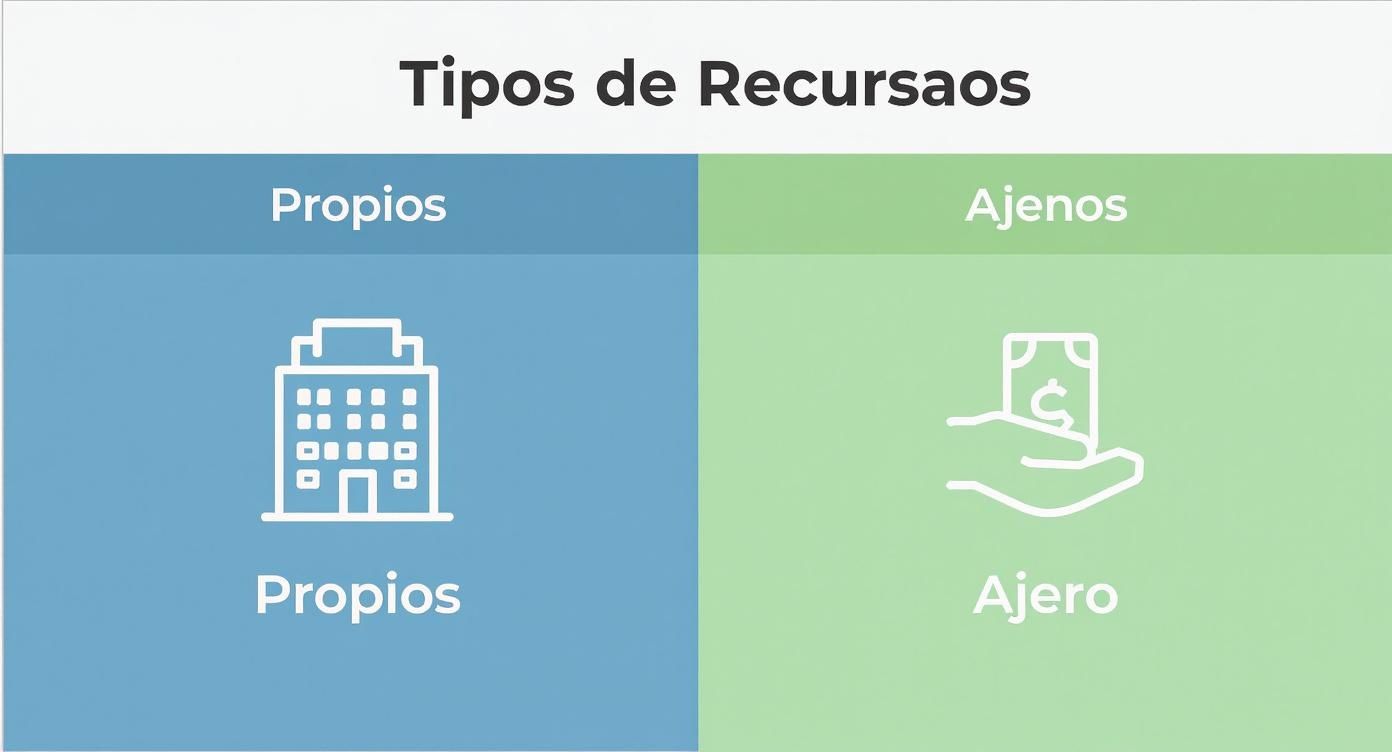

Para tener una perspectiva más clara, podemos organizar estos recursos según de dónde vienen y por cuánto tiempo los tendremos disponibles.

Para empezar con buen pie, esta tabla te dará una visión general y muy práctica de cómo se clasifican los recursos financieros.

Clasificación rápida de recursos financieros

| Criterio de clasificación | Tipo de recurso | Ejemplos comunes |

|---|---|---|

| Según su origen | Propios | Capital aportado por socios, utilidades retenidas |

| Ajenos | Préstamos bancarios, créditos de proveedores, bonos | |

| Según su plazo | A corto plazo | Líneas de crédito revolvente, factoraje, efectivo |

| A largo plazo | Créditos hipotecarios, emisión de acciones, préstamos |

Como puedes ver, cada recurso tiene su lugar y propósito. Conocer esta clasificación te ayuda a tomar decisiones más inteligentes sobre cómo financiar cada necesidad de tu empresa.

Recursos propios vs. ajenos: ¿cuál es la diferencia?

Para levantar cualquier negocio, hacen falta dos cosas: una buena idea y el dinero para ponerla en marcha. Pero, ¿de dónde sale ese dinero? Justo aquí es donde entran en escena los dos tipos de combustible financiero que puede tener una empresa: los recursos propios y los ajenos. Entender cómo funciona cada uno es crucial para tomar decisiones inteligentes que te permitan crecer sin jugarte la estabilidad del negocio.

Piénsalo como si estuvieras construyendo una casa. Los recursos propios son tus cimientos y la estructura principal. Es el dinero que sale directamente del bolsillo de los dueños o de las ganancias que genera la propia operación. Hablamos del capital inicial que aportan los socios o de las utilidades que, en lugar de repartirse, se reinvierten para hacer crecer el negocio.

La gran ventaja es que este capital es tuyo, sin condiciones. No tienes que devolvérselo a nadie ni pagar intereses. Te da una base firme y, sobre todo, el control total de las decisiones.

Por otro lado, los recursos ajenos serían como la maquinaria pesada y los andamios que rentas para construir más alto y más rápido. Son fondos que te presta un tercero: un crédito del banco, el plazo que te da un proveedor para pagarle la mercancía o una línea de crédito revolvente.

Aunque este dinero no es tuyo y tienes que devolverlo (casi siempre con un costo extra en forma de intereses), te da un empujón increíble. Te permite acelerar proyectos, comprar más inventario o abrir mercado mucho antes de lo que podrías si solo contaras con tu propio capital.

Ventajas y desventajas de los recursos propios

Financiar tu negocio con capital propio tiene beneficios muy claros. El principal, sin duda, es la autonomía. Como no le debes dinero a nadie, el 100% del control y de las ganancias se queda en casa. No tienes plazos de pago que te quiten el sueño ni condiciones impuestas por un banco.

Además, usar recursos propios fortalece la salud financiera de tu empresa en el papel. Un balance general sólido te hace ver más confiable y atractivo para futuros socios o incluso para cuando sí necesites pedir un crédito. Es una señal de que crees y apuestas por tu propio proyecto.

Claro que no todo es perfecto. La realidad es que el capital propio casi siempre es limitado. Depender únicamente de él puede hacer que el crecimiento sea muy lento, al punto de dejar pasar oportunidades de oro por no tener la liquidez necesaria en el momento preciso.

Un crecimiento financiado solo con recursos propios es seguro, pero puede ser lento. Un crecimiento apalancado en recursos ajenos es rápido, pero conlleva más riesgo. El verdadero arte está en encontrar el punto medio perfecto para tu negocio.

El poder y el riesgo de los recursos ajenos

Los recursos ajenos, por su parte, son un acelerador. Te dan la capacidad de ejecutar planes ambiciosos sin tener que esperar años para generar las ganancias. ¿Necesitas comprar esa máquina que duplicará tu producción? Un crédito la pone en tu planta mañana mismo.

Este acceso al capital externo es vital para que la economía funcione. Para que te des una idea, en México, el sistema financiero es el gran canalizador de fondos hacia las empresas. El total de recursos financieros disponibles internamente llegó a representar el 72.1% del PIB en años recientes, lo que demuestra la enorme cantidad de capital que se mueve a través de intermediarios como los bancos. Si te interesa el tema, puedes leer más sobre el sistema financiero mexicano en este informe de Banxico.

La desventaja es bastante obvia: la deuda. Pedir dinero prestado implica la obligación de pagarlo y un costo adicional (los intereses). Si te endeudas de más, puedes terminar ahogando tu flujo de efectivo para cumplir con los pagos. En el peor de los casos, si el negocio no responde como esperabas, un sobreendeudamiento puede llevar a la insolvencia.

Para que quede más claro, aquí tienes una tabla que resume las diferencias clave:

| Característica | Recursos Propios | Recursos Ajenos |

|---|---|---|

| Fuente | Socios, utilidades retenidas | Bancos, proveedores, inversionistas |

| Costo | Costo de oportunidad (lo que dejas de ganar con ese dinero) | Intereses y comisiones |

| Control | Totalmente en manos de los dueños | Puede estar sujeto a condiciones del prestamista |

| Riesgo | Bajo, limitado a la inversión inicial | Alto, riesgo de no poder pagar y perder activos |

| Velocidad | Lenta, depende de la generación interna de ganancias | Rápida, permite aprovechar oportunidades al momento |

Encontrar el balance ideal entre capital propio y ajeno es uno de los mayores retos para cualquier directivo. No se trata de elegir uno y descartar el otro, sino de combinarlos estratégicamente para construir una estructura financiera sólida, una que aguante los baches y te impulse a crecer de forma sostenible.

Principales fuentes de financiamiento para tu empresa

Una vez que te das cuenta de que necesitas capital más allá de lo que generan tus propias ventas, se abre un mundo de posibilidades. Saber qué son los recursos financieros en papel es una cosa, pero entender dónde encontrarlos en el mundo real es el verdadero reto. Cada fuente de financiamiento tiene sus propias reglas de juego, costos y beneficios, así que elegir la correcta es una de las decisiones más estratégicas que tomarás.

Piensa en tu empresa como un vehículo y en el dinero como el combustible. No cualquier combustible funciona para cualquier motor. Algunos, como la gasolina premium, te dan un empuje de alta potencia (pero cuestan más), mientras que otros, como el diésel, son más rendidores para viajes largos y con carga pesada. Con el financiamiento pasa exactamente lo mismo.

La siguiente imagen ilustra esa diferencia clave entre el dinero que genera tu propia operación (recursos propios) y el que obtienes de terceros (ajenos).

Como puedes ver, decidir si usas el "motor" interno o buscas uno externo define el control, el riesgo y el potencial de crecimiento de tu negocio. Ahora sí, vamos a explorar las opciones más comunes para inyectar capital externo.

Las rutas tradicionales: el financiamiento bancario

Para la mayoría de las empresas, la primera parada sigue siendo el banco. No es casualidad. Los bancos ofrecen productos estructurados y conocidos, que dan una base sólida para crecer.

- Préstamos a plazo: Recibes una suma de dinero de golpe y la devuelves en pagos fijos durante un tiempo acordado. Son perfectos para inversiones grandes y ya planificadas, como comprar maquinaria nueva o ampliar tus instalaciones.

- Líneas de crédito: Imagina una tarjeta de crédito, pero para tu empresa. Tienes un límite de dinero disponible que puedes usar cuando lo necesites, y solo pagas intereses por lo que hayas gastado. Son ideales para manejar las altas y bajas del capital de trabajo.

El financiamiento bancario es tan importante que su actividad es un termómetro de la economía. De hecho, en México, la cartera de crédito al sector privado mostró un crecimiento real anual del 5.8% hace poco, superando los niveles previos a la pandemia. Este dato nos dice que la banca está más dispuesta a financiar empresas, lo cual es una buena noticia. Si quieres profundizar, puedes explorar el análisis completo de la situación bancaria en México aquí.

La gran ventaja del banco es que todo es predecible y estructurado. El lado no tan bueno es que los procesos pueden ser lentos y los requisitos, como un historial de crédito impecable y garantías, suelen ser bastante estrictos.

Alternativas estratégicas más allá del banco

Por suerte, el mundo financiero ya no es solo de los bancos. Hoy existen opciones más ágiles y especializadas que se ajustan como un guante a distintas necesidades y etapas de una empresa.

Capital de Riesgo (Venture Capital)

Si tu negocio tiene un potencial de crecimiento explosivo, sobre todo en tecnología o innovación, los fondos de capital de riesgo pueden ser tu mejor aliado. Aquí no se trata de pedir un préstamo. Lo que haces es vender una parte de tu empresa (acciones) a cambio de una inyección fuerte de capital y, casi siempre, de asesoría estratégica de primer nivel.

El capital de riesgo no es solo dinero; es una sociedad. Los inversionistas se convierten en tus socios y esperan un retorno altísimo de su inversión, lo que significa una presión constante por crecer a toda velocidad.

Factoraje financiero

Esta herramienta es oro molido para empresas que venden a crédito y necesitan liquidez para ayer. En lugar de esperar 30, 60 o hasta 90 días a que tus clientes te paguen, una empresa de factoraje te adelanta un gran porcentaje de esas facturas casi al instante. A cambio, claro, se quedan con una comisión.

El factoraje te permite convertir tus cuentas por cobrar en efectivo líquido, optimizando tu flujo de caja sin endeudarte. Es una solución especialmente útil para empresas exportadoras que manejan plazos de pago largos y necesitan capital para seguir produciendo.

Crédito de proveedores

A veces se nos olvida, pero negociar plazos de pago más largos con tus proveedores es una forma de financiamiento increíblemente efectiva. Cada día extra que ganas para pagarles es un día más que ese dinero está trabajando para ti. En la práctica, funciona como un préstamo a corto plazo y sin intereses.

Para que puedas ver estas opciones de manera más clara, hemos preparado una tabla que te ayudará a evaluar cuál se adapta mejor a tu situación.

Comparativa de fuentes de financiamiento

A continuación, una comparación rápida para ayudarte a visualizar las diferencias clave entre las fuentes de financiamiento más comunes.

| Fuente de financiamiento | Velocidad de obtención | Costo asociado | Ideal para |

|---|---|---|---|

| Financiamiento bancario | Moderada a lenta | Intereses y comisiones definidos | Inversiones a largo plazo y capital de trabajo predecible |

| Capital de Riesgo | Lenta y compleja | Cesión de participación accionaria | Empresas innovadoras con alto potencial de escalabilidad |

| Factoraje financiero | Muy rápida | Comisión sobre el valor de las facturas | Negocios con ventas a crédito que necesitan liquidez inmediata |

| Crédito de proveedores | Inmediata (vía negociación) | Generalmente bajo o nulo | Optimización del flujo de caja diario y gestión de inventario |

Como ves, cada camino tiene sus propias ventajas y desafíos. La clave está en analizar tus metas, en qué etapa se encuentra tu empresa y tu capacidad de pago. Así podrás elegir la fuente que no solo te dé dinero, sino que te impulse estratégicamente hacia donde quieres llegar.

Cómo medir la salud financiera de tu negocio

Entender qué son los recursos financieros y de dónde vienen es solo el primer round. El verdadero desafío, y donde muchas empresas tropiezan, es en tomarle el pulso a la salud financiera de forma constante. Porque seamos honestos: en finanzas, lo que no se mide, simplemente no se puede mejorar.

La buena noticia es que no necesitas ser un contador experto para tener una visión clara de tu negocio. Existen un par de indicadores clave que actúan como una radiografía, mostrándote exactamente dónde estás parado y permitiéndote tomar decisiones inteligentes antes de que un pequeño problema se convierta en una crisis.

Liquidez: la capacidad de cumplir tus compromisos

Piensa en la liquidez como el oxígeno de tu negocio. No importa qué tan fuerte o grande sea, si le falta oxígeno, se detiene. De la misma manera, no importa qué tan rentable seas en papel; si no tienes efectivo para pagar la nómina o a un proveedor clave la próxima semana, estás en serios problemas.

La liquidez mide justamente eso: la habilidad de tu empresa para cubrir sus deudas a corto plazo con activos que se pueden convertir en dinero rápido. Muchas veces vemos empresas que venden muchísimo pero que tienen todo su dinero "atrapado" en inventario que no se mueve o en facturas que los clientes pagan a 90 días. Son rentables, sí, pero no son líquidas.

Un negocio sin liquidez es como un auto de lujo con el tanque de gasolina vacío. Puede verse increíble y tener un motor potentísimo, pero simplemente no te llevará a ningún lado.

Para medirla, el indicador más directo es el ratio de liquidez corriente. Lo calculas dividiendo tu activo corriente (dinero en banco, cuentas por cobrar, inventario) entre tu pasivo corriente (deudas que vencen en menos de un año). Un resultado saludable suele estar por encima de 1.5, lo que significa que tienes $1.50 en activos líquidos para respaldar cada $1.00 que debes a corto plazo. Si quieres profundizar, existen varios ejemplos de capital de trabajo que te ayudarán a entender cómo optimizar este indicador vital.

Apalancamiento: el poder (y el peligro) de la deuda

El apalancamiento no es más que el nivel de deuda que usas para financiar tus activos. La mejor analogía es la de una palanca de verdad: te permite levantar algo mucho más pesado de lo que podrías con tu propia fuerza. Con la deuda pasa lo mismo: te da el impulso para hacer inversiones y crecer a un ritmo que sería imposible solo con tus propios recursos.

Pero ojo, así como una palanca mal usada puede ser un peligro, un exceso de deuda puede aplastar tu negocio. El apalancamiento magnifica todo, tanto lo bueno como lo malo. Si las cosas van bien, las ganancias se disparan. Pero si las ventas caen, los pagos de la deuda siguen ahí, puntuales y sin mostrar piedad.

Para tener esto bajo control, se utiliza el ratio de endeudamiento, que se obtiene dividiendo el total de tus pasivos entre tu patrimonio neto. Este número te dice, sin rodeos, qué porcentaje de tu empresa está financiado por terceros.

- Ratio de Endeudamiento Bajo (menor a 0.4): Eres una empresa conservadora. Tienes bajo riesgo, pero quizás estás dejando pasar oportunidades de crecimiento.

- Ratio de Endeudamiento Moderado (entre 0.4 y 0.6): Este es el punto dulce. Generalmente, se considera un equilibrio saludable entre riesgo y crecimiento.

- Ratio de Endeudamiento Alto (mayor a 0.6): ¡Alerta roja! Un nivel alto de deuda significa un riesgo financiero elevado. Una gran parte de tus activos depende de dinero prestado.

Dominar estos dos indicadores, liquidez y apalancamiento, te dará una visión clara y poderosa para tomar el timón de tu negocio. Sabrás cuándo es momento de ser cauto y cuándo puedes pisar el acelerador con total confianza.

Errores comunes en la gestión de los recursos financieros

Hasta las empresas con más potencial pueden tropezar (y feo) por una mala gestión financiera. La línea que separa el éxito del fracaso muchas veces no está en la idea, sino en la disciplina con la que se maneja el dinero. Conocer los tropiezos más habituales es el primer paso para no caer en ellos y construir una operación que aguante lo que venga.

Uno de los errores más serios es navegar sin un presupuesto claro. Es como querer cruzar el océano sin mapa ni brújula; terminas a la deriva, reaccionando a las olas en vez de marcar tu propio rumbo. Sin un presupuesto, es imposible tomar decisiones inteligentes sobre en qué gastar, dónde invertir o a quién contratar.

Esto nos lleva de la mano a otra falla muy común: no tener una proyección de flujo de caja. Este documento no es un simple reporte más, es tu bola de cristal financiera. Te ayuda a ver venir los meses flacos de efectivo y a prepararte con tiempo, ya sea recortando gastos o buscando una línea de crédito antes de que el problema te ahogue.

Confundir rentabilidad con liquidez

Este es, probablemente, el error más peligroso y el que ha mandado a la lona a más negocios. Vender mucho y ver utilidades en el estado de resultados se siente increíble, pero no te sirve de nada si el viernes no tienes dinero en el banco para pagar la nómina. La rentabilidad es la foto del resultado final del año; la liquidez es el oxígeno que necesitas cada segundo para poder llegar a tomar esa foto.

Puedes tener un contrato millonario firmado, pero si tu cliente te va a pagar a 120 días y tus proveedores te exigen el pago a 30, tienes un desfase de caja que puede ser mortal.

El efectivo es el rey. Una empresa puede sobrevivir un tiempo sin ser rentable, pero no puede sobrevivir ni un solo día sin efectivo. Aprender a manejar el ciclo de conversión de efectivo es una habilidad vital para cualquier director.

Errores en la estructura y el financiamiento

Otro grupo de fallas críticas tiene que ver con la forma en que se financia la operación y el crecimiento. Estos son errores estructurales que van debilitando los cimientos de la empresa poco a poco, hasta que es demasiado tarde para reaccionar.

- Usar deuda de corto plazo para activos de largo plazo: Esta es una receta para el desastre. Es como pedir un préstamo personal a 12 meses para pagar el enganche de una casa que vas a pagar en 20 años. Financiar una máquina o la expansión de tu planta con una línea de crédito revolvente te va a asfixiar con pagos altísimos que se comen tu capital de trabajo.

- Mezclar las finanzas personales con las del negocio: Un clásico de los emprendedores. Pagar el súper con la tarjeta de la empresa (o viceversa) solo nubla la visibilidad financiera, complica la vida del contador y te puede meter en problemas serios con el fisco. Tu negocio necesita su propia identidad financiera desde el primer día.

Evitar estos errores no se trata de magia negra ni de fórmulas complicadas, sino de disciplina y planeación. En Cenit Consultoría, justo en eso ayudamos a las empresas: a poner las herramientas y estrategias correctas para blindar su salud financiera. Desde estructurar el financiamiento ideal para cada proyecto hasta optimizar el flujo de caja, nuestro objetivo es darte la claridad y la solidez que necesitas para que tú te dediques a lo más importante: hacer crecer tu negocio.

Resolviendo tus dudas sobre recursos financieros

Para cerrar esta guía, vamos a aterrizar todo lo que hemos platicado. Reuní las preguntas más comunes que escucho de empresarios y emprendedores como tú. La idea es darte respuestas claras y directas para que puedas aplicar estos conceptos sin rodeos en el día a día de tu negocio.

¿Recurso financiero y recurso económico son lo mismo?

Es muy fácil confundirlos, y en la práctica se usan casi como sinónimos, pero hay un matiz importante. Piensa en un recurso económico como todo lo que tiene valor y te ayuda a producir: la maquinaria, la computadora, el local de tu negocio o hasta una patente. Son tus herramientas de trabajo.

Ahora, un recurso financiero es específicamente el dinero o cualquier cosa que puedas convertir en dinero casi al instante. Hablamos del efectivo en la caja, el saldo en tu cuenta bancaria o una línea de crédito lista para usar.

En pocas palabras: todos los recursos financieros son económicos, pero no al revés, porque no puedes pagar la nómina con una máquina, ¿verdad? La clave está en la liquidez.

Para una startup, ¿qué conviene más, recursos propios o ajenos?

Esta es la pregunta del millón para cualquiera que esté arrancando. Empezar con recursos propios —tus ahorros, el apoyo de la familia— es lo más natural. La gran ventaja es que mantienes el 100% del control; el barco es tuyo y tú decides el rumbo, sin tener que darle explicaciones a nadie. El problema es que a veces ese barco avanza muy lento por falta de combustible.

Ahí es donde entran los recursos ajenos. Un crédito o un inversionista funcionan como un motor fuera de borda: te dan el empuje para contratar a esa persona clave, lanzar la campaña de marketing que necesitas o comprar inventario. Lo ideal casi siempre es una mezcla: usa tu propio capital para validar que tu idea funciona y, una vez que tengas tracción, busca financiamiento externo para pisar el acelerador y crecer de verdad.

El primer paso para una gestión financiera sólida no requiere software caro ni un equipo de contadores. Comienza con una simple hoja de cálculo y la disciplina de usarla todos los días.

¿Por dónde empiezo para poner orden en mis finanzas?

Si quieres tomar el control de tu dinero, el primer paso, el más crucial y que puedes dar ahora mismo, es crear un presupuesto y llevar un registro de tu flujo de caja. Olvídate de sistemas complicados por ahora.

Abre una hoja de cálculo y empieza a anotar cada peso que entra y cada peso que sale. Así de simple. Clasifícalos por categorías (renta, sueldos, marketing, etc.). Este ejercicio tan básico te dará una radiografía exacta de la salud de tu negocio. Vas a ver con total claridad a dónde se está yendo el dinero y, a partir de ahí, podrás tomar decisiones inteligentes para recortar gastos innecesarios, planificar tus inversiones y realmente dirigir tu empresa.